Gründungen sind keine Sprints, sondern Marathonläufe. Und die beginnen lange vor dem Start und heißen vorweggenommene Betriebsausgaben! Schon Monate bevor du deine eigentliche Geschäftstätigkeit beginnst, sind Vorarbeiten nötig. Die gehen oft ganz schön ins Geld. Du …

- besuchst Messen und Fachtagungen,

- belegst Seminare, Webinare und Kurse,

- kaufst Fachbücher, Lern- und Büromaterial und Porto,

- nimmst Beratungen in Anspruch,

- betreibst Marktforschung,

- besichtigst Büros, Ladenlokale oder mögliche Standorte für deine Werkstatt,

- lässt Internetseiten und Werbematerialien erstellen,

- schaltest Anzeigen,

- zahlst Verwaltungsgebühren, Gerichts- und Notarkosten – und, und, und.

Neben den eigentlichen Kauf- und Eintrittspreisen, Honoraren, Makler- und ähnliche Gebühren fallen obendrein Fahrt-, Übernachtungs- und andere Reisekosten an.

Vorweggenommene Betriebsausgaben sind kein Privatvergnügen!

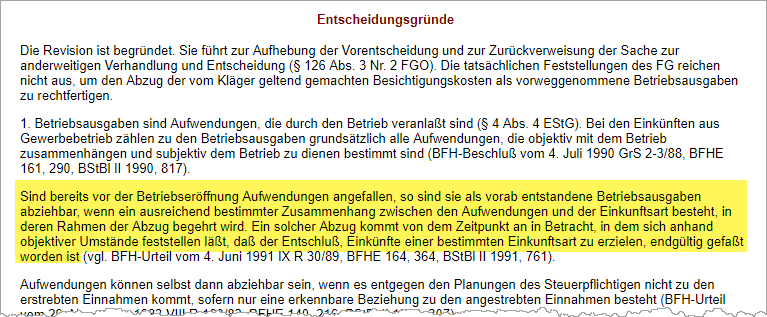

Als das ist natürlich kein Privatvergnügen. Dan ganzen Aufwand betreibst du ja nur, um deine Selbstständigkeit vorzubereiten oder deinen Gewerbebetrieb einzurichten. Damit wiederum willst du Gewinne erzielen, auf die du künftig Steuern bezahlst. Und weil das so ist, muss das Finanzamt deine Gründungs-Vorlaufkosten grundsätzlich als „vorab entstandene Betriebsausgaben“, sprich vorweggenommene Betriebsausgaben, anerkennen. In einem BFH-Grundsatzurteil aus dem Jahr 1992 heißt es dazu:

„Sind bereits vor der Betriebseröffnung Aufwendungen angefallen, so sind sie als vorab entstandene Betriebsausgaben abziehbar, wenn ein ausreichend bestimmter Zusammenhang zwischen den Aufwendungen und der Einkunftsart besteht, in deren Rahmen der Abzug begehrt wird.“

Vorweggenommene Betriebsausgaben inkludieren nicht nur die naheliegenden Anschaffungskosten wie Maschinen, Werkzeuge, Material, Einrichtungsgegenstände und Warenbestände. Sondern eben auch die eingangs genannten Vorbereitungs- und Anlaufkosten.

Dass solche Aufwendungen zeitlich vor dem offiziellen Eröffnungstermin deines Unternehmens und vor dem ersten Auftragseingang entstehen, spielt keine Rolle. Entscheidend ist, dass ein wirtschaftlicher Zusammenhang zwischen den Ausgaben und deinem Business besteht. Die Aufwendungen müssen „betrieblich veranlasst“ sein.

Jahresübergreifende Berücksichtigung

Für vorweggenommene Betriebsausgaben gibt es keine genaue zeitliche Befristung. Mehrmonatige Planungs- und Vorbereitungsphasen sind bei Gründungsvorhaben normal. Das gilt auch dann, wenn die Ausgaben bereits in Vorjahren angefallen sind.

Angenommen, du hast dich am 1. Januar 2019 als Webdesigner selbstständig gemacht. Deine ersten Rechnungen schreibst du im Februar. Mit deinen Gründungsvorbereitungen hast du aber schon im Frühjahr 2018 begonnen. Dann machst du deine vorweggenommenen Betriebsausgaben bei der demnächst anstehenden Einkommensteuererklärung für 2018 geltend!

Du füllst dafür nur zwei zusätzliche Formulare aus:

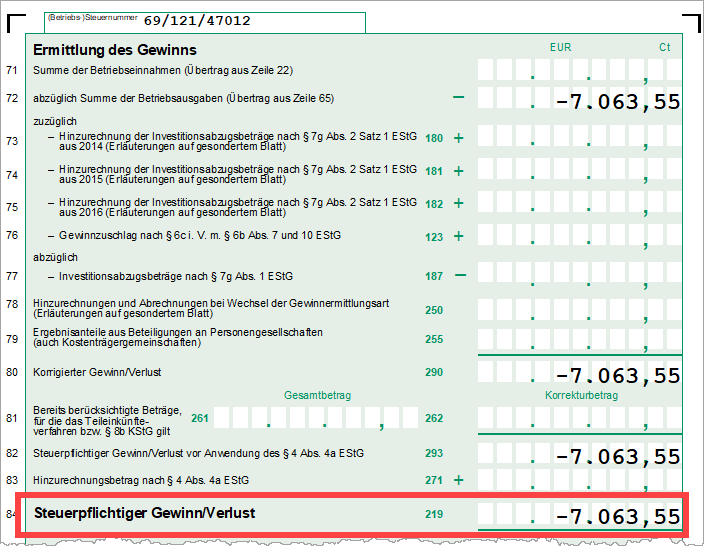

- Die Ausgaben trägst du in die passenden Felder der „Anlage EÜR“ ein. Mangels Einnahmen ergibt sich unterm Strich ein Verlust:

- Den Verlust übernimmst du in die „Anlage S“ (für „Einkünfte aus selbstständigen Tätigkeiten“).

- Der Verlust aus deiner noch nicht begonnenen Selbstständigkeit wiederum senkt dein zu versteuerndes Gesamteinkommen des Jahres 2018.

Wenn du im vergangenen Jahr zum Beispiel noch als Angestellter gearbeitet und Lohnsteuer bezahlt hast, kannst du also mit einer Steuererstattung rechnen. Mehr noch: Die Anerkennung des betrieblichen Aufwands bezieht sich auch auf die Umsatzsteuer!

Umsatzsteuer nicht vergessen

Gründungsvorlaufkosten sind nicht nur vorweggenommene Betriebsausgaben. Der enthaltene Umsatzsteueranteil wird auch als Vorsteuer anerkannt. Und zwar auch dann, wenn du im gesamten Jahr keinen Cent Umsatzsteuer von Kunden eingenommen hast!

Angenommen, auf deine (Netto-)Betriebsausgaben von 7.000 Euro sind weitere 995 Euro Umsatzsteuer angefallen. Da du keine Umsatzsteuereinnahmen hattest, ist ein „Vorsteuerüberhang“ entstanden. Den bekommst du in voller Höhe vom Finanzamt erstattet!

Wichtig: Auf die Rückzahlung hast du nur dann Anspruch, wenn du als Selbstständiger „vorsteuerabzugsberechtigt“ bist. Falls du dich für die Kleinunternehmerregelung entschieden hast, entsteht kein Vorsteuerüberhang. Dafür sind dann aber die Betriebsausgaben entsprechend höher: Kleinunternehmer dürfen ja die Bruttopreise ihrer betrieblichen Aufwendungen steuerlich geltend machen.

Belege sammeln bringt’s!

Klar: Um in den Genuss von Steuererstattungen zu kommen, musst du deine Ausgaben nachweisen können. Außerdem solltest du im Zweifel in der Lage sein, die betriebliche Veranlassung von Ausgaben plausibel machen zu können.

Du bist also gut beraten, von Anfang an fleißig Rechnungen, Quittungen und sonstige Belege zu sammeln. Dazu zählen auch erläuternde Unterlagen wie zum Beispiel Beratungsprotokolle oder auch Tagesordnungen von Seminaren und Training. Für den Papierkorb sind solche Belege jedenfalls definitiv zu schade!

Übrigens: Theoretisch können Vorlaufkosten sogar dann geltend gemacht werden, wenn das geplante Vorhaben gar nicht umgesetzt wird! Es handelt sich dann um „vergebliche Betriebsausgaben“. An deren Anerkennung stellt der Fiskus aber höhere Anforderungen.

Diese und andere Einzelheiten besprichst du am besten mit einem Steuerberater. Der wird dich auch auf eventuelle Nachteile vorweggenommener Betriebsausgaben hinweisen. Bei der Gewerbesteuer gibt es die Abzugsmöglichkeit zum Beispiel nicht. Für größere Gewerbebetriebe bietet es sich daher an, alle hohen Ausgaben auf den Zeitpunkt nach der Betriebseröffnung zu verschieben.

Übrigens: Falls du noch keinen Steuerberater hast, lohnt sich ein Blick auf den invoiz-Blogbeitrag „Steuern & Buchführung: Selber machen oder Berater?“

Noch Fragen?

Was im Vorlauf von Gründungen und in der Startphase sonst noch alles zu beachten ist und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten:

- Welche Steuern zahlen Unternehmer?

- Anlage EÜR: Jetzt auch für Kleinunternehmer Pflicht!

- Was denn nun: Umsatzsteuer oder Mehrwertsteuer?

- Umsatzsteuerpraxis:Von der Steuersignatur zur Steuererklärung

- Welcher Steuersatz gilt? 0%, 7% oder 19%?

- Besuch vom Finanzamt: Wie geht eigentlich eine „Steuerprüfung“?

- Steuern & Buchführung: Selber machen oder Berater?

Am besten probierst du die invoiz-Demo gleich aus: Einfach mit E-Mailadresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung. Du wirst staunen, wie schnell und einfach du professionelle Rechnungen schreiben kannst!