Nicht jede Rechnung enthält Umsatzsteuer: Das gilt zum Beispiel für Kleinunternehmer, bei denen die Umsatzsteuer „nicht erhoben“ wird und die deshalb keine Umsatzsteuer ausweisen dürfen. Aber auch bei Exporten und manchen Dienstleistungen für ausländische Kunden sowie bestimmten Inlandsrechnungen fehlt der Umsatzsteuerausweis. Soweit, so bekannt.

Was viele Selbstständige und Kleingewerbetreibende jedoch nicht wissen: Wer umsatzsteuerfreie Rechnungen verschickt, muss auf jeden Fall den Grund für die fehlenden Umsatzsteuerangaben nennen. Das ergibt sich aus § 14 Abs. 4 Nr. 8 UStG: Demnach muss eine Rechnung „im Fall einer Steuerbefreiung einen Hinweis darauf [enthalten], dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt.“ Fehlt diese Information, werden zumindest Geschäftskunden irritiert sein und bei dir nachfragen. Das macht einen unprofessionellen Eindruck und sorgt für vermeidbare Arbeit.

Wichtig: Bevor du Rechnungen ohne Umsatzsteuer verschickst, klärst du am besten mit einem Steuerberater, ob die Voraussetzungen auch wirklich erfüllt sind. Das gilt vor allem für grenzüberschreitende Warenlieferungen und Dienstleistungen! Falls du noch keinen Steuerberater hast, kannst du auch bei der IHK oder Handwerkskammer vor Ort nachfragen – oder du wendest dich direkt ans Finanzamt. Anspruch auf eine gebührenfreie verbindliche Beratung hast du dort zwar nicht. Entgegen landläufiger Vorurteile sind viele Finanzamtsmitarbeiter jedoch sehr hilfsbereit.

Hinweis auf Kleinunternehmerregelung

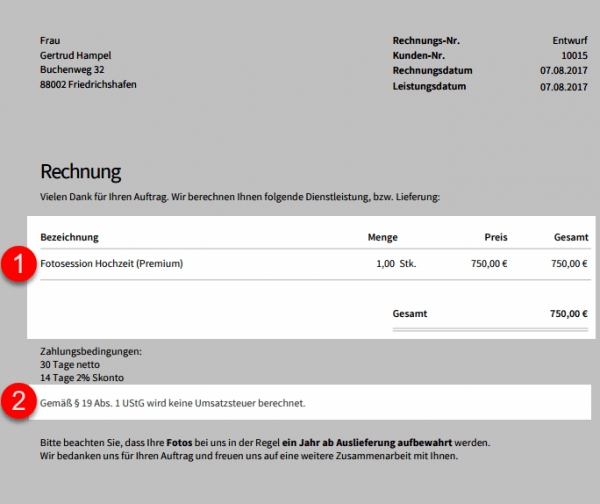

Vergleichsweise eindeutig ist das Fehlen der Umsatzsteuer bei umsatzsteuerlichen Kleinunternehmern. Wenn du deine Rechnungen mit invoiz erzeugst, bist du von vornherein auf der sicheren Seite: Nachdem du …

- unter „Einstellungen“ – „Account“ – „Steuereinstellungen“

- die Option „Kleinunternehmer“ aktiviert hast,

- erscheint auf deinen Rechnungen unterhalb der Zahlungsbedingungen der obligatorische Hinweis „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Lektüretipp: Ausführliche Informationen zu diesem Thema findest du in unserer Bibliothek „Die Kleinunternehmerregelung: Was du als Kleinunternehmer wissen musst“ und im Schritt-für-Schritt-Tutorial „Kleinunternehmer-Rechnung mit invoiz schreiben“.

Falls du deine Rechnungen (noch 😊) nicht mit invoiz schreibst, kannst du aber auch eine andere Formulierung verwenden – zum Beispiel:

- „Gemäß § 19 Abs. 1 UStG enthält der Rechnungsbetrag keine Umsatzsteuer.“

- „Im ausgewiesenen Rechnungsbetrag ist gemäß § 19 UStG Abs. 1 keine Umsatzsteuer enthalten.“ Oder auch:

- „Rechnungsstellung erfolgt ohne Ausweis der Umsatzsteuer nach § 19 Abs. 1 UStG.“

Wichtig: Die schlichte Angabe der Steuervorschrift genügt vollkommen. Du musst also nicht ausdrücklich auf die „Kleinunternehmerregelung“ verweisen und dich so als kleines Licht outen!

Umsatzsteuerfreie Rechnungen: Inländische Steuerbefreiungen

Neben den an sich umsatzsteuerpflichtigen Leistungen von Kleinunternehmern (bei denen die Umsatzsteuer lediglich „nicht erhoben“ wird), gibt es eine Reihe von Lieferungen und sonstigen Leistungen, die gemäß § 4 UStG explizit umsatzsteuerfrei sind. Dazu gehören zum Beispiel die bekannten Steuerprivilegien für Heilberufe, Nahverkehrsbetriebe oder die Post. Daneben gibt es aber auch eine Reihe weniger bekannter Ausnahmevorschriften, die wir dir nicht vorenthalten möchten:

Wenn du beispielsweise für Bildungs-, Kultur- und Wohlfahrtseinrichtungen oder auch gemeinnützige Vereine arbeitest, die ihrerseits von der Umsatzsteuer befreit sind, darfst du diesen Institutionen unter Umständen umsatzsteuerfreie Rechnungen stellen (obwohl die betreffende Leistung an sich umsatzsteuerpflichtig ist). Dazu zählen unter anderem:

- Unmittelbar dem Schul- und Bildungszweck dienende Unterrichtsleistungen selbständiger Lehrer für allgemein- oder berufsbildende Einrichtungen – Formulierung:

„Umsatzsteuerfreie Leistung gemäß § 4 Nr. 21b UStG. Die Bescheinigung des Auftraggebers liegt vor.“

- Leistungen freiberuflicher Musiker, Schauspieler und anderer Künstler für staatliche Theater, Orchester, Chöre und ähnliche Kultureinrichtungen – Formulierung:

„Umsatzsteuerfreie Leistung gemäß § 4 Nr. 20 UStG. Die Bescheinigung des Auftraggebers liegt vor.“

Weitere inländische Umsatzsteuer-Befreiungen gelten zum Beispiel für:

- Bauleistungen für bestimmte inländische Kunden – Formulierung:

„Umkehrung der Steuerschuldnerschaft gemäß § 13b Abs. 2 UStG – Leistungsempfänger als Steuerschuldner.“

- Provisionen für die Vermittlung von Finanzdienstleistungsprodukten wie Wertpapiere, Versicherungen, Kredite oder Bausparverträge – Formulierung:

„Steuerfreie Provisionserlöse gemäß § 4 Nr. 8ff UStG.“ - Umsätze, die der Differenzbesteuerung unterliegen – Formulierung:

„Differenzbesteuerung gemäß § 25a UStG: Rechnung enthält aufgrund der Sonderregelung in § 14a Abs. 6 UStG für Gebrauchtgegenstände (bzw. Kunstgegenstände oder Sammlungsstücke und Antiquitäten) keine Umsatzsteuer“

☝ Du willst noch mehr zum Thema „Rechnung schreiben“ wissen?Dann bist du in der invoiz Bibliothek bestens aufgehoben! Unter „Rechnung schreiben: So geht’s!“ klären wir alle Fragen rund um die Rechnungsstellung. |

Umsatzsteuerfreie Rechnungen: Grenzüberschreitende Warenlieferungen

Viele Exporte sind komplett von der Umsatzsteuer befreit. Bei Ausfuhrlieferungen unterscheidet das Umsatzsteuergesetz zwischen Warenlieferungen in andere EU-Länder und das sonstige Ausland. Außerdem gibt es Unterschiede zwischen Geschäftskunden und Verbrauchern:

- Umsatzsteuerfreie Warenlieferungen an Geschäftskunden in anderen EU-Ländern (Umsatzsteueridentifikationsnummer liegt vor) – Formulierung:

„Steuerfreie innergemeinschaftliche Lieferung gemäß § 4 Nr. 1b UStG.“ - Umsatzsteuerfreie Warenlieferungen an Geschäftskunden in ausländischen Staaten, die nicht zur EU gehören (= „Drittländer“) – Formulierung:

„Steuerfreie Ausfuhrlieferung gemäß § 4 Nr. 1a UStG“ - Umsatzsteuerfreie Warenlieferungen bei Versand an Verbraucher in ausländischen Staaten, die nicht zur EU gehören (= „Drittländer“) – Formulierung:

„Steuerfreie Ausfuhrlieferung gemäß § 4 Nr. 1a UStG“

Hinweis: Die Übergabe von Waren an ausländische Verbraucher innnerhalb Deutschlands (z. B. Verkauf an Touristen) gilt nicht als steuerfreie Ausfuhrlieferung. Hier fällt ganz normal die deutsche Umsatzsteuer an.

Grenzüberschreitende Dienstleistungen

Ganz besonders kompliziert sind die Vorschriften und Ausnahmeregelungen bei Dienstleistungen für Kunden im EU-Ausland – zumal der Gesetzgeber hier durchgängig zwischen Geschäftskunden und Endverbrauchern unterscheidet. Dienstleistungen für Endverbraucher sind grundsätzlich umsatzsteuerpflichtig. Für Geschäftskunden gilt:

- Dienstleistungen für Geschäftskunden im EU-Ausland, die als Auftraggeber in ihrem Land die Umsatzsteuer anmelden und abführen müssen (= „Reverse-Charge-Verfahren“).

Voraussetzung: Umsatzsteueridentifikationsnummer liegt vor – Formulierung:

„Umkehr der Steuerschuldnerschaft gemäß § 13b UStG:

Leistungsempfänger als Steuerschuldner“ - Dienstleistungen für Geschäftskunden in ausländischen Staaten, die nicht zur EU gehören (= „Drittländer“). Voraussetzung: Eine Unternehmerbescheinigung liegt vor – optionale Formulierung:

„Im Inland nicht steuerbare sonstige Leistung gemäß § 3a UStG.“

Experten fragen!

Wie eingangs bereits gesagt, ist bei Verzicht auf den Umsatzsteuerausweis allergrößte Vorsicht geboten. Mut zur Lücke kann richtig teuer werden: Wenn sich bei einer späteren Steuerprüfung herausstellt, dass du zu Unrecht keine Umsatzsteuer berechnet und ans Finanzamt abgeführt hast, musst du sie aus der eigenen Tasche nachzahlen!

Zwar kannst du deinen Kunden dann korrigierte Rechnungen schicken und versuchen, den Umsatzsteueranteil nachzufordern: Das macht aber erstens einen sehr unprofessionellen Eindruck und ist zweitens oft erfolglos – zumal solche Fehler meistens erst nach Jahren festgestellt werden. Abweichungen vom standardmäßigen Umsatzsteuerausweis solltest du also unbedingt mit einem Steuerberater besprechen – das gilt ganz besonders für die grenzüberschreitenden Warenlieferungen und Dienstleistungen!

Noch Fragen?

Was du beim Start in die Selbstständigkeit in Sachen Rechnungsstellung und Co. sonst noch alles beachten solltest und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten:

- Selbstständig machen? So meldest du dich beim Finanzamt an

- Angebot schreiben: So geht’s!

- Mahnung schreiben: So geht’s!

Teste invoiz einfach kostenlos auf Herz und Nieren: Bloß mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang zur Verfügung.