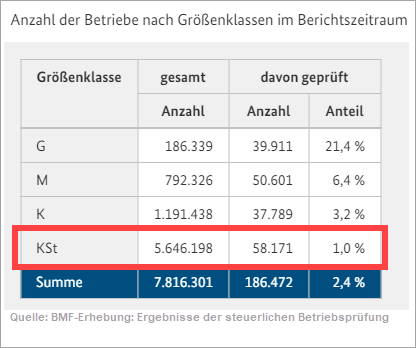

Die gute Nachricht gleich vorweg: Rechnerisch spricht einiges dafür, dass du nie eine Steuerprüfung erleben wirst. Pro Jahr wird nämlich nur ein Prozent aller „Kleinstbetriebe“ geprüft. Das geht aus der jüngsten Betriebsprüfungsstatistik hervor. Als Kleinstbetriebe (KSt) gelten im Zeitraum 2016 bis 2018 Selbstständige und kleine Unternehmen …

- mit einem Jahresumsatz von bis zu 190.000 Euro und einem

- Gewinn von bis zu 40.000 Euro.

Falls du in diese Kategorie fällst, droht dir rechnerisch nur alle 100 Jahre eine Betriebsprüfung. Und selbst wenn du zur nächsthöheren Betriebsgrößenklasse gehörst (Jahresumsatz je nach Branche bis zu mehreren Millionen Euro und Gewinn von mehreren Hunderttausend Euro), musst du nur einmal in gut 30 Jahren mit einer Prüfung rechnen.

Statistisch gesehen sind Steuerprüfungen also extrem selten. Als Teil einer Zufallsstichprobe kann es dich trotzdem jederzeit treffen.

Verschiedene Prüfverfahren und -anlässe

Gleich noch eine Vorbemerkung: Die Steuerprüfung gibt es nicht. Vielmehr verfügt der Fiskus über eine ganze Reihe verschiedener Prüfinstrumente:

- Eine allgemeine Außenprüfung gemäß 193 bis 207 Abgabenordnung (AO) in Verbindung mit der Betriebsprüfungsordnung dient der „Ermittlung der steuerlichen Verhältnisse des Steuerpflichtigen“. Der Prüfer kann also grundsätzlich die Besteuerungsgrundlagen aller Steuerarten unter die Lupe nehmen. Außenprüfungen dürfen auf Basis einer Zufallsstichprobe oder aufgrund von Verdachtsmomenten angesetzt werden. Hellhörig wird das Finanzamt zum Beispiel bei größeren Umsatz-, Ausgaben- und / oder Gewinnschwankungen. Verdachtsmomente können sich aber auch aus „Kontrollmitteilungen“ ergeben, die auf Steuerprüfung bei Geschäftspartnern zurückgehen. Wichtig: Auf eine klassische Außenprüfung kannst du dich in aller Ruhe vorbereiten – am besten zusammen mit deinem Steuerberater. Die Prüfanordnung bekommst du mehrere Wochen vor dem geplanten Prüftermin.

- Auch eine Lohnsteuer-Außenprüfung gemäß 42f EStG wird rechtzeitig angekündigt. Dabei prüft das Finanzamt, ob du die Lohnsteuer deiner Mitarbeiter richtig berechnet und rechtzeitig abgeführt hast.

- Keine Steuerprüfung im engeren Sinne sind die Betriebsprüfungen der Sozialversicherungen: Davon betroffen sind ebenfalls nur Arbeitgeber, die Sozialversicherungsbeiträge abführen müssen. Auch hier hast du in aller Regel genug Vorbereitungszeit.

- Anders sieht die Sache hingegen bei einer Steuer-Nachschau Hier darf der Prüfer während der üblichen Geschäftsöffnungszeiten unangemeldet Zugang zu deinem Betrieb verlangen. Unter Umständen hat er sogar das Recht, deine Privatwohnung unangekündigt zu betreten. Ein konkreter Anfangsverdacht muss dabei nicht nachgewiesen werden. Ein richterlicher Durchsuchungsbeschluss ist auch nicht erforderlich. Steuer-Nachschauen gibt es inzwischen in verschiedenen Varianten:

- Bei der Umsatzsteuer-Nachschau gemäß 27b UStG wird die Richtigkeit deiner Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen kontrolliert.

- Bei der seit Anfang 2018 möglichen Kassen-Nachschau gemäß 146b AO kontrolliert der Prüfer, ob du deine Bargeldgeschäfte ordnungsgemäß aufgezeichnet und deine Aufzeichnungen vorschriftsmäßig in die Buchführung übernommen hast.

- Ganz besonders warm anziehen musst du dich bei einer Steuerfahndung gemäß 208 AO, wie du sie aus Nachrichtensendungen und Krimis kennst: Die findet aber nur bei Verdacht auf Steuerstraftaten statt. In der Regel ist auch ein richterlicher Beschluss erforderlich. Steuer- und Zollfahnder dürfen dann zu jeder Tages- und Nachtzeit bei dir auf der Matte stehen, Betriebs- und Privaträume durchsuchen und Unterlagen beschlagnahmen – notfalls mit Gewalt.

Verglichen mit einer solchen Steuerfahndung ist die allgemeine Steuer-Außenprüfung eine recht entspannte und genau geregelte Routine-Angelegenheit:

Rechtzeitige Ankündigung

Wochen oder gar Monate vor dem Prüftermin bekommst du eine „Prüfungsanordnung“. Darin steht unter anderem …

- welche Jahre zur Prüfung anstehen (häufig sind das die letzten drei noch ungeprüften „Besteuerungszeiträume“),

- welche Steuerzahlungen und Steuerarten (insbesondere Einkommen-, Umsatz- und Gewerbesteuer) und eventuell welche speziellen Sachverhalte geprüft werden sollen,

- welcher Steuerprüfer die Prüfung vornehmen wird,

- wie lange die Prüfung dauern soll (standardmäßig wird hier oft eine Woche angegeben – bei Selbstständigen und kleinen Unternehmen ist die Sache jedoch vielfach binnen weniger Stunden, höchstens jedoch ein, zwei Tagen erledigt),

- welche Belege und Dokumente du bereithalten sollst (dazu zählen vor allem Kontoauszüge, Nachweise über Einnahmen und Ausgaben, andere Buchführungsunterlagen, Anlagenverzeichnisse, sowie Verträge und Nachweise über größere Geschäfte) und

- wo die Außenprüfung stattfinden soll (normalerweise in deinen Betriebsräumen – unter Umständen kann die Prüfung aber auch bei deinem Steuerberater oder im Finanzamt stattfinden: Dann musst du dafür sorgen, dass alle Unterlagen dort verfügbar sind).

Wichtig: Anspruch auf Offenlegung eines eventuellen Verdachtsanlasses hast du grundsätzlich nicht. Immerhin: Falls dir der Prüftermin nicht gelegen kommt (weil er zum Beispiel mitten in einen wichtigen Projektendspurt fällt), kannst du ihn mit Hinweis auf den betrieblichen Engpass normalerweise problemlos verschieben.

Und was passiert nun bei der Außenprüfung?

Wenn’s dann soweit ist, klingelt der Prüfer, weist sich aus und informiert dich darüber, dass die „Prüfhandlungen“ nun beginnen. Ab diesem Zeitpunkt kannst du bei eventuellen Steuervergehen keine „strafbefreiende Selbstanzeige“ mehr erstatten.

Zunächst plaudert der Prüfer ein wenig mit dir und macht einen kleinen Betriebsrundgang. Falls erforderlich lässt er sich von dir die Mitarbeiter vorstellen, die du damit beauftrag hast, ihm Unterlagen und Informationen zur Verfügung zu stellen.

Wichtig: Welche Belege du aufbewahren und bei einer Außenprüfung bereitstellen musst, kannst du im Blog-Beitrag über die „Allgemeinen Aufbewahrungsfristen“ nachlesen.

Neben Papierbelegen hat das Finanzamt übrigens auch Anspruch auf Bereitstellung elektronischer Dokumente (z. B. Aus- und Ausgangsrechnungen im PDF-Format). Falls du Software, Apps und andere elektronische Hilfsmittel für Steuer- und Buchführungszwecke einsetzt, hat der Prüfer die Wahl: Entweder verlangt er die Bereitstellung der Unterlagen auf einem Datenträger (z. B. USB-Stick) oder gleich den direkten Zugriff auf deine EDV.

Nachdem du ihm seinen Arbeitsplatz gezeigt und die erforderlichen Unterlagen zur Verfügung gestellt hast, verschafft er sich zunächst einen ersten Überblick. Ganz besonders genau und kritisch sind Finanzamtsprüfer erfahrungsgemäß bei …

- Ausgaben für deinen Geschäftswagen,

- Reisekosten,

- Geschenken, Geschäftsessen und anderen Bewirtungen,

- deinem häuslichen Arbeitszimmer und / oder

- Verträge mit Familienangehörigen –

… mit anderen Worten: Immer dann, wenn möglicherweise ein Bezug zur Privatsphäre besteht. Früher oder später wird der Prüfer dich, deinen Mitarbeiter oder Steuerberater bitten, unklare Vorgänge zu erläutern, Einzelfragen zu beantworten und noch fehlende Unterlagen beizubringen.

Wie lange der gesamte Prüfvorgang insgesamt dauert, hängt ganz von der Branche und der Größe deines Unternehmens ab. Bei Freiberuflern und Kleinunternehmen ist sie aber oft in ein paar Stunden erledigt.

Wichtig: So sinnvoll es ist, Finanzamts-Besucher möglichst freundlich und höflich zu behandeln: Lass dich bloß nicht zu hemmungsloser Plauderei hinreißen. Wer ungefragt über private und betriebliche Belange schwadroniert, läuft Gefahr, ungewollt steuerlich brisante Einzelheiten preiszugeben. Nichts gegen unverbindlichen Smalltalk über das Wetter und die Bundesliga: Betriebliche Details, Familienangelegenheiten, private Hobbys, Urlaubsziele und ähnliche Themen solltest du hingegen nach Möglichkeit meiden.

Schlussbesprechung und Prüfbericht

Am Ende einer Außenprüfung steht die Schlussbesprechung. Die findet einige Tage oder Wochen später bei einem separaten Termin statt. Bei der Gelegenheit kannst du oder dein Steuerberater zu strittigen Sachverhalten Stellung nehmen. Über Zeitpunkt und Inhalt der Schlussbesprechung wirst du rechtzeitig informiert.

Zum guten Schluss bekommst du dann ein Schreiben über das Ergebnis der Außenprüfung. Je nach Umfang der Prüfung und Anzahl der Steueränderungen kann das ein paar Tage oder mehrere Wochen dauern. Falls „Änderungen der Besteuerungsgrundlagen“ erforderlich sind, bekommst du außerdem korrigierte Steuerbescheide für die jeweiligen Jahre und Steuerarten. Bei unveränderten Steuerbescheide wird zudem der „Vorbehalt der Nachprüfung“ aufgehoben: Die Bescheide sind damit rechtskräftig.

Fazit: Don’t worry …

Wenn du …

- regelmäßig Belege sammelst und aufhebst,

- deine Umsatzsteuereinnahmen vorschriftsmäßig abführst,

- bei der Gewinnermittlung alle Einnahmen angibst und nur tatsächliche angefallene Betriebsausgaben geltend machst und

- deine Steuererklärungen auch sonst nach bestem Wissen und Gewissen abgibst

… besteht für Prüfungspanik überhaupt keinen Anlass. Erst recht dann, wenn du mit invoiz einwandfreie Ausgangsrechnen schreibst und sogar deine Betriebsausgaben erfasst.

Zugegeben: Falls dir ein Prüfer – warum auch immer – unbedingt Knüppel zwischen die Beine werfen will, kann eine Steuerprüfung böse Überraschungen bringen. Ein ungünstiges Prüfergebnis ist aber nicht das letzte Wort: Du kannst dagegen Widerspruch einlegen und notfalls sogar klagen. Die weit verbreitete Sorge, dass bereits kleine Formfehler zu verheerenden Steuernachzahlungen führen, ist normalerweise jedenfalls völlig unbegründet!

… be prepared!

Trotzdem: Spätestens, wenn eine Außenprüfung ins Haus steht, solltest du dir die Unterstützung eines professionellen Beraters besorgen. Steuerberater …

- sind mit Prüfsituationen vertraut,

- kennen die Prüfer vor Ort oft persönlich und wissen, wie man mit ihnen umgeht,

- warnen dich rechtzeitig vor Fallstricken und unfreiwilligem Ausplaudern von Details und

- helfen dir bei Widersprüchen gegen ungünstige Prüfbescheide.

Tipp: Wie du einen passenden Berater findest und worauf es bei der Auswahl ankommt, erfährst du im Beitrag „Steuern & Buchführung: Selber machen oder Berater?“

Noch Fragen?

Was du beim Start in die Selbstständigkeit in Sachen Steuern und Buchführung sonst noch alles beachten solltest und wie invoiz dir dabei hilft, erfährst du unter anderem auf folgenden Seiten:

- Umsatzsteuerpraxis: Von der Steuersignatur zur Steuererklärung

- Crashkurs „Kleinunternehmerregelung“

- Datenaustausch mit dem Steuerberater: Einfach, schnell & komfortabel

Teste unser Finanz-und Rechnungsprogramm kostenlos auf Herz und Nieren: Einfach mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang von invoiz zur Verfügung.