Anlage EÜR? Kleinunternehmer? Ja, auch Kleinunternehmer müssen die „Anlage EÜR“ ans Finanzamt schicken. EÜR ist die Abkürzung für „Einnahmen-Überschuss-Rechnung“.

Die Anlage EÜR ist ein Einkommensteuer-Formular. Es sorgt dafür, dass die Ermittlung des Gewinns nach festen Vorgaben erfolgt. Der Gewinn wiederum ist Grundlage für die Berechnung der Einkommensteuer.

Wichtig: Wie bei der Umsatzsteuer gab es bis vor ein paar Jahren auch bei der Einkommensteuer eine 22.000-Euro-Grenze. Allerdings hatte die umsatzsteuerliche Kleinunternehmer-Regelung mit den Einkommensteuer-Vorschriften nichts zu tun. Zur Erinnerung:

Kleinunternehmer-Status bei der Umsatzsteuer

Die umsatzsteuerliche Behandlung der Kleinunternehmer ist in § 19 UStG geregelt. Unternehmer, die …

- im vorangegangenen Kalenderjahr unter der Umsatzgrenze von 22.000 Euro Umsatz geblieben sind (bis 2019: 17.500 Euro) und

- deren Umsatz im laufenden Kalenderjahr voraussichtlich unter 50.000 Euro liegen wird,

… müssen auf ihren „Kleinunternehmer-Rechnungen“ keine Umsatzsteuer ausweisen. Außerdem können sich Kleinunternehmer die monatlichen Umsatzsteuervoranmeldungen sparen.

Wichtig: Niemand muss die Kleinunternehmerregelung in Anspruch nehmen. Bei geringeren Umsätzen kannst du auf die Anwendung der Vorschrift verzichten. Die erforderlich Angaben machst du auf dem Fragebogen zur steuerlichen Erfassung.

Kleinunternehmer-Status bei der Einkommensteuer

Auch bei der Einkommensteuer gab es früher Kleinunternehmer-Privilegien. Unternehmer mit Betriebseinnahmen (nicht: Umsatz!) von bis zu 17.500 Euro durften beim Finanzamt eine formlose Gewinnermittlung einreichen.

Bei Bedarf sogar auf Papier. Denn auch den elektronischen Versand der EÜR konnten sich Unternehmen mit niedrigen Betriebseinnahmen sparen.

Anlage EÜR: Kleinunternehmer-Extrawurst gestrichen

Diese Möglichkeit besteht seit dem Steuerjahr 2017 nur noch in Ausnahmefällen. Falls dich eine elektronische Datenübermittlung vor unüberwindliche Hürden stellt, kannst du eine Ausnahmegenehmigung beantragen. Diese Ausnahmeregelung findet sich in § 60 Abs. 4 EStDV.

Diese Möglichkeit besteht aber nur noch in echten Härtefällen. Auf dich trifft das wahrscheinlich nicht zu. Du kannst diesen Text ja am Computer-Bildschirm oder auf dem Smartphone lesen . 🙂

Amtlicher EÜR-Dreikampf

Seit 2018 gilt auch für Kleinunternehmer der EÜR-Dreikampf: Du musst …

- deinen Einnahmenüberschuss mithilfe der amtlichen „Anlage EÜR“ ausrechnen und den ermittelten Gewinn ans Finanzamt melden,

- das Formular auf elektronischem Weg über die ELSTER-Schnittstelle ans Finanzamt übermitteln und

- deine Datenübertragung „authentifizieren“. Dafür brauchst du eine elektronische Signatur. Das kann zum Beispiel die kostenlose ELSTER-Steuersignatur sein (= ELSTER-Zertifikat).

Abgabetermin für EÜR, Steuererklärungen und ergänzende Angaben ist seit 2019 der 31. Juli. Die früher übliche Steuer-Deadline 31. Mai wurde um zwei Monate verlängert.

Du hast einen Steuerberater beauftragt? Der darf sich sogar bis Ende Februar des folgenden Jahres Zeit lassen. Dein Berater kann dann auch die elektronische Datenübermittlung für dich übernehmen.

Wichtig: Falls du Probleme hast, die Abgabefrist einzuhalten, gehst du besser nicht auf Tauchstation. Stell‘ lieber einen formlosen Antrag auf Fristverlängerung.

Oft ist einer Verlängerung bis Ende des laufenden Jahres problemlos möglich. Eine plausible Begründung (z. B. Krankheit oder Arbeitsüberlastung) erhöht die Wahrscheinlichkeit, dass das Finanzamt den Antrag durchwinkt.

Das EÜR-Prinzip: Einnahmen minus Ausgaben

Das Prinzip der EÜR-Gewinnermittlung ist denkbar einfach. Die doppelte kaufmännische Buchführung kannst du dir sparen (von doppelter Haushaltsführung ganz zu schweigen. :-))

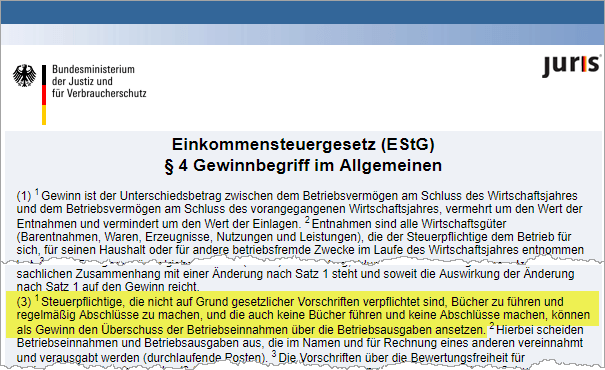

Laut § 4 Abs. 3 EStG dürfen nicht-buchführungspflichtige Selbstständige und Gewerbetreibende „als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen.“

Der allgemeine Rechenweg lautet:

Betriebseinnahmen minus Betriebsausgaben = Einnahmenüberschuss (= steuerpflichtiger Gewinn).

Für betrieblich genutzte …

- „geringwertige Wirtschaftsgüter“ (GWG) und

- „Wirtschaftsgüter des Anlagevermögens“

… gelten besondere Abschreibungs-Vorschriften.

Wichtig: Wer ins Handelsregister eingetragen ist, muss meistens eine kaufmännische Bilanz aufstellen. Dazu gehört ein Betriebsvermögensvergleich und eine Gewinn- und Verlustrechnung. Damit gehen Bewertungsfragen, Jahresabgrenzungen und andere Feinheiten einher.

All das spielt bei der der EÜR keine Rolle. In den allermeisten Fällen entscheidet der Zeitpunkt der Bezahlung darüber, in welchem Jahr Einnahmen und Ausgaben steuerlich berücksichtigt werden.

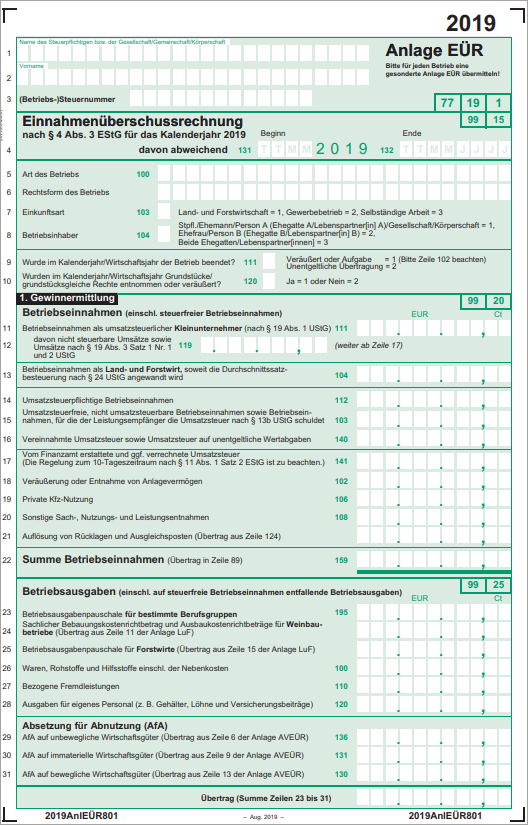

Das EÜR-Formular

Allerdings sind die Zeiten der „Freestyle-EÜR“ vorbei. Die Anforderungen an die „EÜR nach amtlich vorgeschriebenem Datensatz“ sind in den letzten Jahren stetig gestiegen. Dabei ist die Gliederung der Betriebseinnahmen und -ausgaben immer differenzierter geworden.

Das EÜR-Formular kennt mittlerweile …

- zehn verschiedene Einnahmearten und

- mehr als vierzig Ausgabearten.

Allein die Kostenbestandteile einer einzigen Geschäftsreise können sich auf drei und mehr verschiedene EÜR-Zeilen verteilen!

Auf diese Weise erkennen die Finanzbehörden Abweichungen vom Branchen-Durchschnitt. Außerdem fallen Fehler bei der Gewinnermittlung und unzulässige Steuerabzüge schneller auf. Die Folge sind gezieltere Steuerprüfungen. Die Wahrscheinlichkeit einer Betriebsprüfung ist bei Kleinunternehmern ansonsten eher gering.

Anlage EÜR: Kleinunternehmer don’t panic!

Andererseits: Um eine Raketenwissenschaft handelt es sich auch wieder nicht. Das Formular für das Jahr 2020 erscheint erst im Herbst dieses Jahres. Um dir einen Eindruck zu verschaffen, schaust du dir am besten die „Anlage EÜR“ für das Jahr 2019 einmal an.

Das elektronische Formular steht auf der Website des Bundesfinanzministeriums im Anhang des BMF-Schreibens vom 27. September 2019 zum Download bereit.

Das EÜR-Formular besteht aus folgenden Teilen:

- Seite 1 und 2: Dort machst du Angaben zum Betrieb und führst deine Betriebseinnahmen auf. Außerdem machst du beschränkt und unbeschränkt abziehbare Betriebsausgaben geltend.

- Seite 3: Gewinnkorrekturen (hier führst du z. B. Rücklagen und stille Reserven auf).

- Seite 4: Anlageverzeichnis / Ausweis des Betriebsvermögens (= Anlage AVEÜR).

Die Seiten 5 bis 11 sind für Kleinunternehmer nicht von Bedeutung. Die dort aufgeführten Formulare …

- Ergänzungsrechnung (Anlage ER),

- Sonderberechnung (Anlage SE) und das

- Anlageverzeichnis zur Anlage SE (Anlage AVSE)

… richten sich an Personengesellschaften. Kleine Einzelunternehmen müssen diese Anlagen nicht ausfüllen.

Das gilt normalerweise auch für die „Anlage SZE“: Das Formular dient der „Ermittlung der nicht abziehbaren Schuldzinsen für Einzelunternehmen“. Diese Nebenrechnung ist aber nur dann erforderlich, wenn private Entnahmen und Einlagen stark voneinander abweichen.

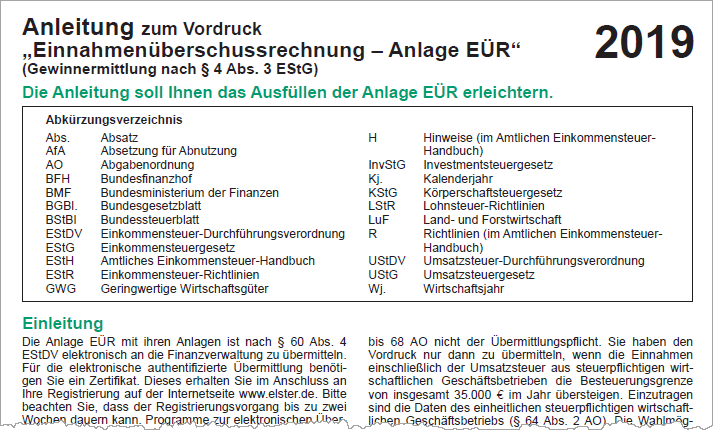

Tipp: Auf den Seiten 10 bis 18 des BMF-Schreibens findest du eine „Anleitung zum Vordruck – Einnahmenüberschussrechnung – Anlage EÜR“. Darin wird (sogar halbwegs verständlich) erklärt, welche Angaben in welchen Zeilen verlangt werden:

Noch mehr Steuerformulare

Mit dem Ausfüllen der „Anlage EÜR“ ist es aber noch nicht getan. Den per Einnahmenüberschussrechnung ermittelten steuerpflichtigen Gewinn (oder Verlust) trägst du anschließend in die …

- „Anlage S“ (bei Einnahmen aus selbstständigen Tätigkeiten) oder die

- „Anlage G“ (bei Einnahmen aus Gewerbebetrieb) ein.

Falls du ein Gewerbe ausübst, musst du außerdem eine Gewerbesteuererklärung abgeben. Außerdem ist eine Umsatzsteuererklärung fällig – und zwar auch dann, wenn du umsatzsteuerlicher Kleinunternehmer bist.

Noch Fragen?

Was du bei Gewinnermittlung und Steuererklärungen sonst noch alles beachten solltest, erfährst du unter anderem auf folgenden Seiten:

- Crashkurs: Kleinunternehmerregelung

- invoiz-Lexikon: „Stichwort Einnahmenüberschussrechnung„

- Welche Steuern zahlen Unternehmer? Teil 1: Einkommensteuer

- Welche Steuern zahlen Unternehmer? Teil 4: Umsatzsteuer

- Steuern & Buchführung: Selber machen oder Berater beauftragen?

Teste invoiz kostenlos auf Herz und Nieren: Einfach mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang zur Verfügung.