Mehrwertsteuer? Umsatzsteuer? Vorsteuer?

Vorweg: Die Begriffe Mehrwertsteuer bzw. Umsatzsteuer haben genau genommen nicht dieselbe Bedeutung:

- Die Steuer selbst heißt offiziell Umsatzsteuer. Die gesetzlichen Grundlagen sind im Umsatzsteuergesetz geregelt.

- Das Umsatzsteuer-Verfahren nennt sich „Mehrwertsteuer mit Vorsteuerabzug“.

Trotzdem dürfen beide Bezeichnungen in der Praxis gleichbedeutend verwendet werden. Ob du auf deinen Rechnungen „Umsatzsteuer“ („USt.“) ausweist oder „Mehrwertsteuer“ („MwSt“), bleibt dir überlassen.

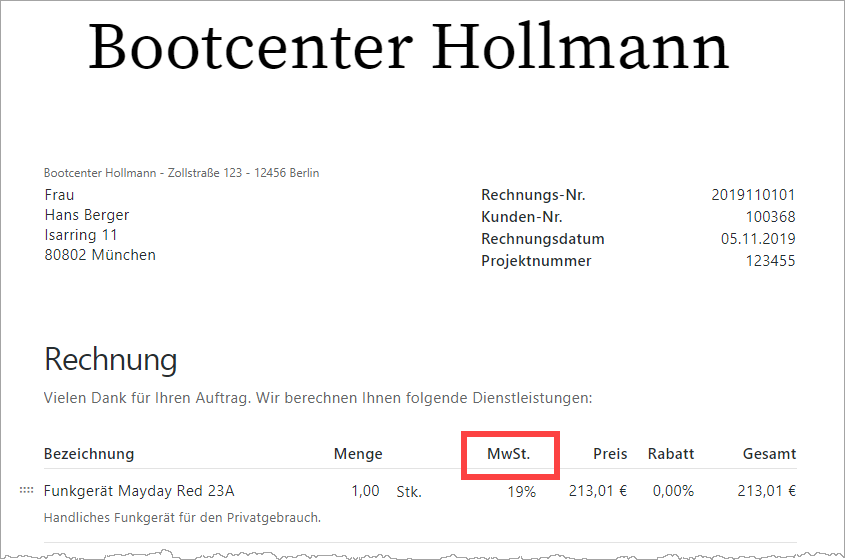

Vor allem bei Geschäften mit Endverbrauchern ist der Begriff Mehrwertsteuer weit verbreitet. So findet sich auf invoiz-Rechnungen die Abkürzung „MwSt“:

Die Bezeichnung „Vorsteuer“ taucht auf Rechnungen normalerweise nicht auf. Vorsteuer ist die in deinen eigenen Betriebsausgaben enthaltene Mehrwertsteuer. Den bei betrieblichen Einkäufen bezahlten Mehrwertsteuer-Anteil darfst du als Vorsteuer von deinen Steuereinnahmen abziehen.

Mehrwertsteuer berechnen: Das Verfahren

- Auf deinen Netto-Verkaufspreis schlägst du den passenden MwSt-Satz auf.

- Dein Netto-Verkaufspreis plus Mehrwertsteuer ergibt den Brutto-Betrag deiner Rechnung.

- Nachdem deine Kunden die Rechnung erhalten haben, bezahlen sie den Gesamtbetrag inklusive Mehrwertsteuer.

Im laufenden Jahr musst du regelmäßig Umsatzsteuervoranmeldungen machen. Daraus geht hervor, wieviel Mehrwertsteuer du im Meldezeitraum bei deinen Kunden kassiert hast. Von der eingenommenen Mehrwertsteuer darfst du deine eigenen Mehrwertsteuer-Zahlungen („Vorsteuer“) abziehen.

Die verbliebene Differenz muss unaufgefordert ans Finanzamt abgeführt werden. Ist die Vorsteuer-Summe höher als deine Mehrwertsteuer-Einnahmen, bekommst du den Vorsteuer-Überhang vom Finanzamt zurückerstattet.

Bis Ende Juli des Folgejahres musst du schließlich eine Umsatzsteuererklärung abgeben. Darin sind sämtliche Mehrwertsteuer-Einnahmen, Vorsteuerzahlungen sowie bereits geleisteten Umsatzsteuer-Vorauszahlungen und Erstattungen enthalten.

Die verbleibende Schlusszahlung musst du wiederum unaufgefordert ans Finanzamt überweisen.

Um die Mehrwertsteuer richtig berechnen zu können, brauchst du folgende Informationen:

- Bemessungsgrundlage: Welche deiner Umsätze unterliegen überhaupt der Umsatzsteuer? Und: Welche dieser Umsätze sind umsatzsteuerpflichtig und welche umsatzsteuerfrei? Wann wird die Steuer nicht erhoben?

- Steuersätze: Welcher Steuersatz gilt für die jeweilige Warenlieferung oder Dienstleistung?

- Vorsteuerabzug: Wie hoch waren deine eigenen betrieblichen Mehrwertsteuer-Zahlungen? Und: Kannst du das mit finanzamtstauglichen Eingangsrechnungen belegen?

Fragen über Fragen. Hier kommen die wichtigsten Antworten:

Mehrwertsteuer berechnen: Die Bemessungsgrundlage

Bemessungsgrundlage für die Mehrwertsteuer ist der Umsatz. Es gibt unterschiedliche Umsatz-Arten:

- Nicht steuerbare Umsätze bleiben von vornherein außen vor. Nicht steuerbar sind zum Beispiel viele Exporte und Dienstleistungen für ausländische Unternehmen.

- Steuerbar sind dagegen grundsätzlich alle Warenlieferungen und Dienstleistungen, die von einem Unternehmer im Inland gegen Entgelt erfolgen.

- Bei den steuerbaren Umsätzen wiederum unterscheidet der Fiskus zwischen steuerpflichtigen und steuerfreien Lieferungen und Leistungen.

Von der Umsatzsteuer befreit sind nur wenige Waren und Dienstleistungen. Die allermeisten steuerbaren Umsätze sind steuerpflichtig.

Sonderfall Kleinunternehmer: Die Umsätze von Kleinunternehmern sind steuerbar und auch steuerpflichtig. Solange ein Unternehmen die Voraussetzungen der Kleinunternehmer-Regelung erfüllt, darf es keine Mehrwertsteuer auf seinen Rechnungen ausweisen. In dem Fall wird die enthaltene Mehrwertsteuer auch „nicht erhoben„.

Mehrwertsteuer berechnen: Die Steuersätze

- Der Regelsteuersatz beträgt seit dem Jahr 2007 19 Prozent.

- Der ermäßigte Steuersatz liegt seit über 35 Jahren bei 7 Prozent.

- beim normalen Steuersatz von 19 % ein Mehrwertsteuerbetrag von 500 x 19 / 100 = 95 Euro und

- beim ermäßigten Umsatzsteuersatz von 7 % eine Mehrwertsteuerbetrag von 500 x 7 / 100 = 35 Euro.

Der Preis inklusive Mehrwertsteuer beträgt im ersten Fall 595 Euro. Im zweiten Fall dagegen nur 535 Euro. Vor allem bei Geschäften mit Endverbrauchern ist das ein spürbarer Unterschied. Deshalb ist die Liste der Mehrwertsteuer-Ermäßigung sehr umstritten.

Wichtig:

- Die genannten Steuersätze gelten immer nur für ganz konkrete Waren und Dienstleistungen. Ein Selbstständiger darf also Leistungen mit unterschiedlichen Steuersätzen erbringen.

- Mehr noch: Auf ein und derselben Rechnung können Rechnungspositionen mit unterschiedlichen Steuersätzen auftauchen.

- Aus der Rechnung muss aber hervorgehen, für welche Position welcher Steuersatz gilt.

- Außerdem müssen Gesamtbeträge der Mehrwertsteuer-Anteile nach Steuersätzen aufgeschlüsselt angegeben werden.

- Falls keine Mehrwertsteuer ausgewiesen wird, muss der Grund für die Steuerbefreiung angegeben werden.

Lektüretipp: Ausführliche Informationen zur Wahl des richtigen Steuersatzes findest du im invoiz-Blogbeitrag „Welcher Steuersatz gilt? 0%, 7% oder 19%?“ Dort erfährst du auch, welche Folgen ein „unrichtiger Steuerausweis“ hat.

Mehrwertsteuer mit invoiz berechnen

Mit invoiz bist du bei den Umsatzsteuer-Angaben formal und inhaltlich auf der sicheren Seite. Dafür sorgt der eingebaute Mehrwertsteuer-Rechner:

- Auf (1) Positionsebene kannst du in der „MwSt“-Spalte den passenden Steuersatz auswählen.

- Und auf (2) Summenebene fasst die App die Steuersätze und Steuerbeträge dann noch einmal zusammen:

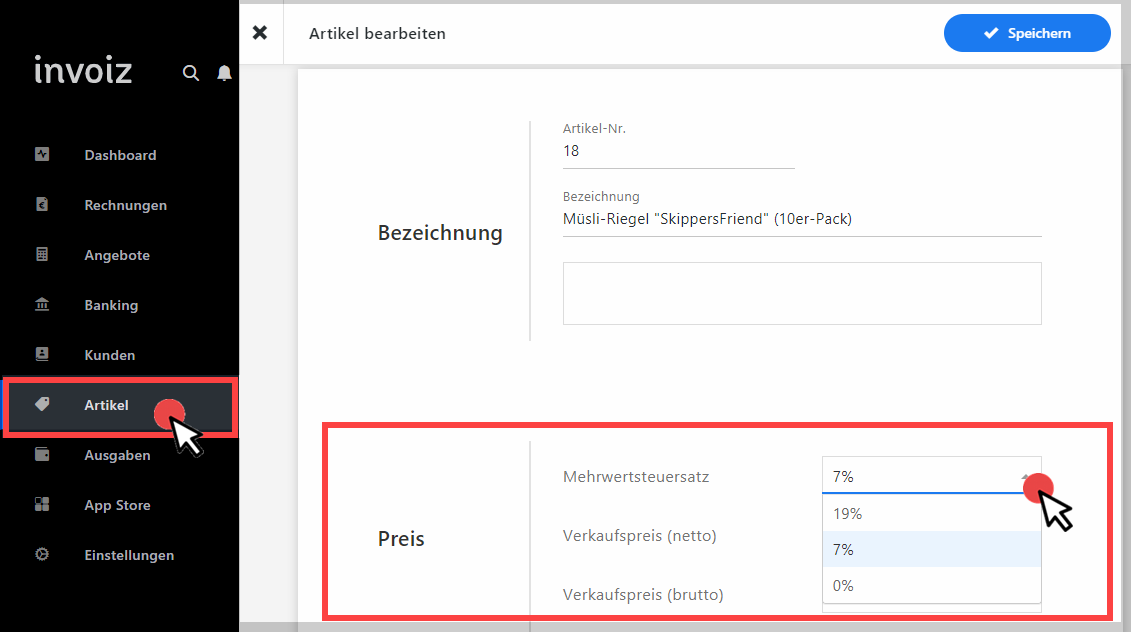

Wichtig: Den „MwSt“-Satz musst du nicht etwa jedes Mal von Hand festlegen. Im Arbeitsbereich „Artikel“ kannst du im Feld „Mehrwertsteuersatz“ den passenden Steuersatz hinterlegen:

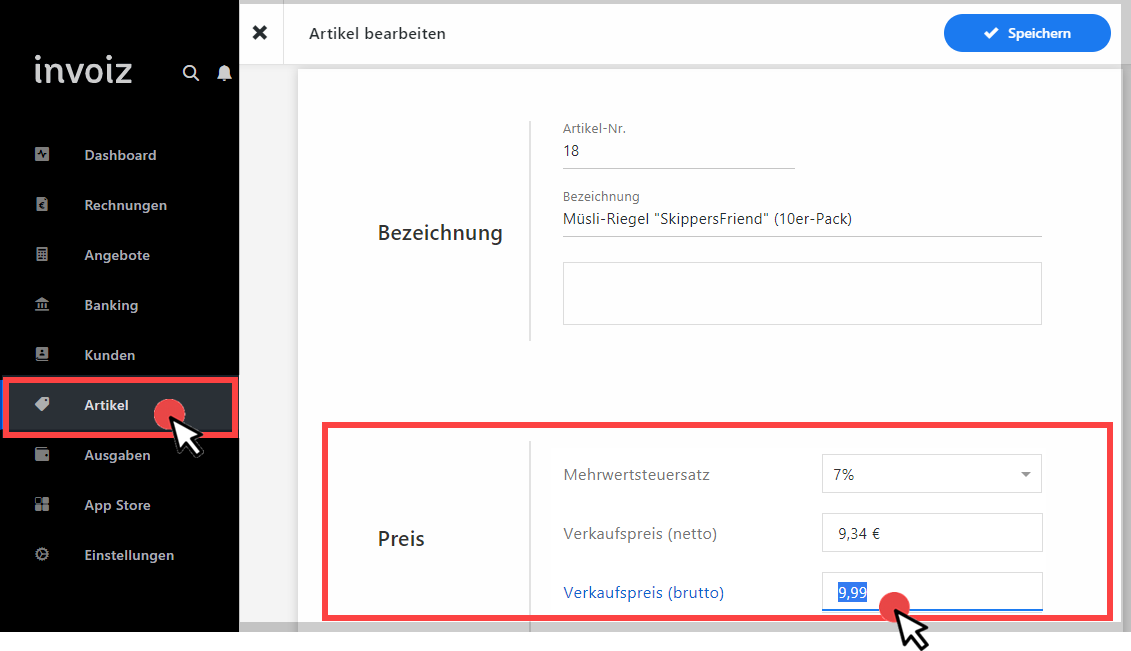

Dort trägst du auch den Verkaufspreis ein. Berechnungsgrundlage ist normalerweise der „Verkaufspreis (netto)“.

Praxistipps:

- Falls du Wert auf einen bestimmten Endpreis legst (z. B. 9,99 Euro), trägst du den Betrag im Feld „Verkaufspreis (brutto)“ ein. invoiz ermittelt dann automatisch den richtigen Nettopreis:

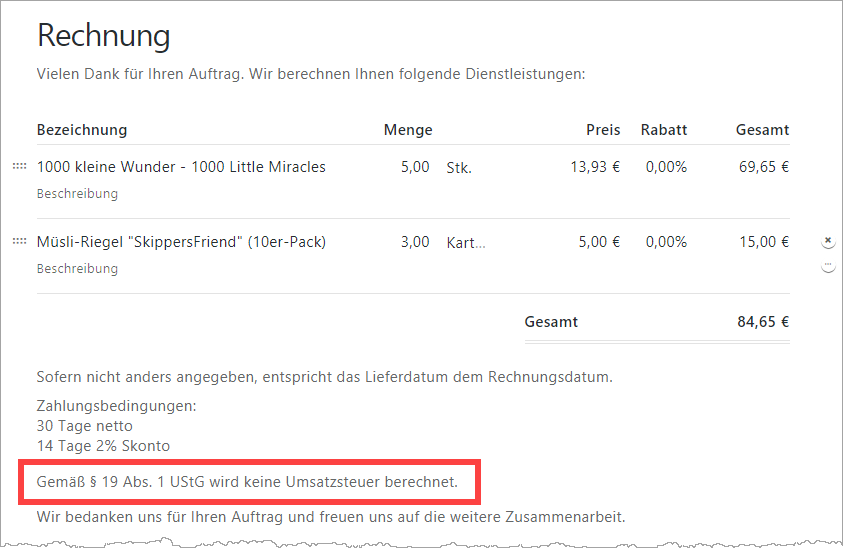

- Du bist Kleinunternehmer? Unter „Einstellungen > Account“ kannst du im Abschnitt „Steuereinstellungen“ die Option „Kleinunternehmer“ aktivieren. Dadurch fehlen auf deinen Rechnungen die Angaben zur Mehrwertsteuer ganz. Stattdessen erscheint am unteren Seitenrand ein Hinweis auf die Kleinunternehmer-Regelung:

Mehrwertsteuer berechnen: Der Vorsteuerabzug

Deine Zahlungsnachweise müssen aber auf jeden Fall die gesetzlichen Rechnungs-Pflichtbestandteile enthalten. Nur bei Kleinbetragsrechnungen gelten ein paar Vereinfachungen. Vor allem bei höheren Beträgen solltest du deine Eingangsrechnungen genau unter die Lupe nehmen. Dabei hilft dir unser „Checkliste Eingangsrechnungen„.

Deine Zahlungsnachweise müssen aber auf jeden Fall die gesetzlichen Rechnungs-Pflichtbestandteile enthalten. Nur bei Kleinbetragsrechnungen gelten ein paar Vereinfachungen. Vor allem bei höheren Beträgen solltest du deine Eingangsrechnungen genau unter die Lupe nehmen. Dabei hilft dir unser „Checkliste Eingangsrechnungen„.Noch Fragen?

Was beim Thema Steuern sonst noch alles zu beachten ist, erfährst du im invoiz-Weblog:

- Welcher Steuersatz gilt? 0%, 7% oder 19%?

- Welche Steuern zahlen Unternehmer? Teil 1: Einkommensteuer

- Welche Steuern zahlen Unternehmer? Teil 2: Gewerbesteuer

- Welche Steuern zahlen Unternehmer? Teil 3: Körperschaftsteuer

- Welche Steuern zahlen Unternehmer? Teil 4: Umsatzsteuer

- Selbstständig machen? So meldest du dich beim Finanzamt an!

- Angebot schreiben: So geht’s!

- Rechnung schreiben: So geht’s!

- Mahnung schreiben: So geht’s!

Am besten probierst du die invoiz-Demo gleich aus. Einfach mit E-Mailadresse und Passwort registrieren. Und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung.