Um die Kleinunternehmer-Grenze von 17.500 Euro ranken sich eine Menge Halb- und Unwahrheiten. Bevor du dir über mögliche Konsequenzen Sorgen machst, klärst du am besten erst einmal, welche Grenze überhaupt gemeint ist.

Zunächst einmal: Die Vorschrift stammt aus dem Umsatzsteuergesetz – genauer gesagt dem § 19 UStG. Wir sprechen hier also über eine Umsatzgrenze. Berechnungsgrundlage ist der Umsatz (nicht: Gewinn!) mit umsatzsteuerpflichtigen Waren und Dienstleistungen. Vereinfacht ausgedrückt: die Summe deiner Einnahmen eines bestimmten Jahres.

Die darauf entfallende Umsatzsteuer spielt für dich als Kleinunternehmer keine Rolle: Zwar ist im Gesetz vom Umsatz „zuzüglich der darauf entfallenden Steuer im vorangegangenen Kalenderjahr“ die Rede. Weil du als Kleinunternehmer jedoch keine Steuer auf deinen Rechnungen ausweisen darfst, trifft dieser Zusatz auf dich nicht zu.

Die Steueranteile fließen nur dann in die Berechnung der Grenze mit ein, wenn ein zuvor umsatzsteuerpflichtiger Unternehmer von der „Regelbesteuerung“ zur Kleinunternehmer-Regelung wechseln will.

Lektüretipp: Ausführliche Infos zu diesem wenig bekannten Szenario findest du im Beitrag „Rückkehr zur Kleinunternehmer-Regelung“.

Ist- oder Plan-Umsatz?

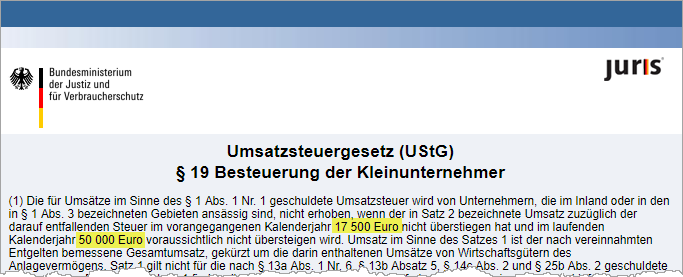

Doch der Reihe nach: In § 19 Abs. 1 UStG sind gleich zwei Kleinunternehmer-Grenzen festgelegt:

- tatsächlicher Vorjahres-Umsatz (= Ist-Umsatz) nicht mehr als 17.500 Euro UND

- voraussichtlicher Umsatz im laufenden Kalenderjahr (= Plan-Umsatz) nicht mehr als 50.000 Euro.

Wichtig: Mangels „Vorjahr“ gelten für Gründer im ersten Jahr besondere Vorschriften. Mehr dazu weiter unten im Abschnitt „Sonderfall Gründungsjahr“.

Grundsätzlich gilt: Nur wenn beide (!) Bedingungen erfüllt sind, darfst du die Kleinunternehmer-Privilegien im neuen Jahr (weiterhin) in Anspruch nehmen. Das heißt: Du brauchst deinen Kunden keine Umsatzsteuer in Rechnung zu stellen und kannst dir die monatlichen Umsatzsteuervoranmeldungen sparen. Im Gegenzug bekommst du aber auch die „Vorsteuer“ nicht erstattet. Zur Erinnerung: Vorsteuer ist die Umsatzsteuer (= Mehrwertsteuer), die du selbst bei denen betrieblichen Einkauftouren bezahlst.

Ist nur eine der beiden Bedingungen nicht erfüllt (Ist- oder Plan-Umsatz überschritten), unterliegst du im neuen Jahr automatisch der Regelbesteuerung. Mit anderen Worten: Du giltst nicht mehr als Kleinunternehmer, musst deinen Kunden Umsatzsteuer in Rechnung stellen und Voranmeldungen machen. Einen ausdrücklichen Hinweis des Finanzamtes auf den Verlust des Kleinunternehmer-Status bekommst du nicht.

Die gute Nachricht vorweg: Eine rückwirkende Aberkennung des Kleinunternehmer-Status für das Vorjahr musst du wegen Überschreiten der Kleinunternehmer Grenze normalerweise nicht befürchten!

Kleinunternehmer-Grenze: Auf das Timing kommt es an!

Nun aber zur Frage, welche Konsequenzen es hat, wenn sich im Nachhinein herausstellt, dass eine der beiden Grenzen überschritten wurde. Die Antwort: Es kommt darauf an, wann du die Überschreitung bemerkst!

Augen auf beim Jahreswechsel!

Angenommen, du bist im Jahr 2019 Kleinunternehmer. Ende 2019 / Anfang 2020 stellst du fest, dass du in 2019 die Umsatzgrenze von 17.500 Euro überschritten hast. Dann bist du im Jahr 2020 kein Kleinunternehmer mehr und stellst deinen Kunden ab Januar 2020 unaufgefordert Umsatzsteuer in Rechnung. Dass dein Umsatz im Jahr 2020 die Grenze von 50.000 Euro voraussichtlich nicht übersteigen wird, ist unerheblich.

Rückwirkende Nachteile für das Jahr 2019 musst du in dem Fall nicht befürchten. Erst wenn du im laufenden Jahr auch die großzügig bemessene Grenze von 50.000 Euro überschreitest, solltest du auf kritische Nachfragen gefasst sein.

Hintergrund: Das Finanzamt will verhindern, dass sich Unternehmen zu Unrecht auf die Kleinunternehmer-Regelung berufen. Solange du plausibel machen kannst, dass du deinen voraussichtlichen Jahresumsatz seriös auf unter 50.000 Euro geschätzt hast und die unverhoffte „Umsatzexplosion“ nicht absehbar war, bist du normalerweise auf der sicheren Seite.

Praxistipp: Falls sich abzeichnet, dass du im laufenden Jahr die Kleinunternehmer Grenze von 50.000 Euro wider Erwarten deutlich überschreiten wirst, nimmst du am besten mit deinem Steuerberater Kontakt auf. Wenn das Finanzamt frühzeitig und unaufgefordert über die Entwicklung informiert ist, findet sich meistens eine tragbare Lösung.

Wer zu spät kommt…

Viel problematischer ist dagegen das unbemerkte Überschreiten der tatsächlichen Vorjahres-Umsatzgrenze. Angenommen, du warst im Jahr 2019 Kleinunternehmer und stellst erst im Juli 2020 beim Erstellen deiner Einnahmenüberschussrechnung fest, dass du in 2019 mehr als 17.500 Euro Umsatz gemacht hast. Dann wärest du seit Januar 2020 verpflichtet gewesen …

- deinen Kunden Umsatzsteuer in Rechnung zu stellen,

- dem Finanzamt deine Umsatzerlöse zu melden (Umsatzsteuervoranmeldung) und

- deine Umsatzsteuer-Einnahmen (nach Abzug der Vorsteuer) ans Finanzamt zu überweisen.

Wenn du das aus Unwissenheit versäumst, hast du ein Problem: Den in den bisherigen Einnahmen des Jahres 2020 rechnerisch enthaltenen Umsatzsteueranteil schuldest du dem Finanzamt nämlich auf jedem Fall!

… den bestraft das Leben!

Angenommen, du hast zwischen Januar und Juli 2020 Waren und Dienstleistungen im Gesamtwert von 10.000 Euro verkauft, dann sind darin beim Steuersatz von 19 % knapp 1.600 Euro Umsatzsteuern enthalten. Rechne selbst:

- 10.000 / 1,19 = 8.403,36 Euro (netto);

- darauf 19 % USt. = 1.596,64 Euro Umsatzsteuer

Die rund 1.600 Euro Umsatzsteuer gehören auf jedem Fall dem Fiskus!

Rechnungskorrekturen: Erlaubt, aber schwierig!

Immerhin: Zumindest theoretisch hast du die Möglichkeit, deinen Kunden nachträglich nach oben korrigierte Rechnungen mit ausgewiesener Umsatzsteuer auszustellen. Anstelle einer Kleinunternehmerrechnung über zum Beispiel 500 Euro würdest du bei einem Steuersatz von 19 % dann 595 Euro in Rechnung stellen.

Das Finanzamt hätte nichts dagegen: Im günstigsten Fall ergäben sich unterm Strich ja sogar höhere Umsatzsteuereinnahmen von insgesamt 1.900 Euro (10.000 Euro x 19 % USt. = 1.900 Euro).

Allzu viel Hoffnung solltest du dir aber nicht machen. Die Erfolgsaussichten nachträglicher Rechnungskorrekturen hängen davon ab, ob du überwiegend mit Privat- oder Geschäftskunden zu tun hast:

- Für deine Geschäftskunden bedeuten Rechnungskorrekturen „nur“ zusätzliche Arbeit: Den Differenzbetrag in Höhe des Umsatzsteueranteils können sie bei der nächsten Voranmeldung als Vorsteuer geltend machen. Finanziell fällt der zusätzliche Umsatzsteueranteil in B2B-Geschäften daher nicht ins Gewicht.

- Wenn du überwiegend mit privaten Endkunden Geschäfte machst, hast du schlechte Karten. Versuchen kannst du es – nur: Diese Zielgruppe wird korrigierte Rechnungen in der Regel nicht akzeptieren. Mangels Vorsteuer-Abzugsmöglichkeit handelt es sich für Privatleute um eine spürbare nachträgliche Preiserhöhung.

In jedem Fall besprichst du die Einzelheiten eventueller Rechnungs- und Voranmeldungs-Korrekturen am besten mit deinem Steuerberater. Falls du noch keinen Steuerberater hast, empfehlen wir dir einen Blick in den Beitrag „Steuern & Buchführung: Selber machen oder Berater?“

Kleinunternehmer-Grenze: Sonderfall Gründungsjahr

Mangels „Vorjahr“ gilt für Gründer im ersten Jahr auf jeden Fall die Kleinunternehmer Grenze von 17.500 Euro – und zwar sowohl in Bezug auf den voraussichtlichen Jahresumsatz (Plan-Umsatz) als auch den tatsächlichen Jahresumsatz (Ist-Umsatz).

Wichtig: Gründer, die ihr Geschäft nicht im Januar beginnen, müssen ihren voraussichtlichen bzw. tatsächlichen Umsatz aufs Jahr hochrechnen:

- Ist-Umsatz: Angenommen, du bist im August 2019 gestartet und erzielst in den fünf Monaten von August bis Dezember 2019 tatsächlich Einnahmen von 12.000 Euro, dann entspricht das einem Jahresumsatz von 28.800 Euro (12.000 / 5 x 12 = 28.800 Euro). In dem Fall unterliegst du ab 1. Januar 2020 der Regelbesteuerung. Nachteile für 2019 musst du nicht befürchten.

- Plan-Umsatz: Angenommen, du startest im August 2019 und erwartest in den fünf Monaten von August bis Dezember 2019 Einnahmen von 12.000 Euro, dann liegst du aufs Jahr gesehen rechnerisch über der Kleinunternehmer-Umsatzgrenze (12.000 / 5 x 12 = 28.800 Euro). Du bist dann im ersten Geschäftsjahr kein Kleinunternehmer, sondern unterliegst von vornherein der Regelbesteuerung.

Ganz gleich, ob in Gründungs- oder Folgejahren: Spätestens, wenn es aufs Jahresende zugeht, solltest du die Kleinunternehmer Grenze ganz genau im Auge behalten. Wie invoiz dich dabei unterstützt, erfährst du im Beitrag „Kleinunternehmer-Umsatzgrenze überwachen“.

Noch Fragen?

Was du als Kleinunternehmer in Sachen Steuern und Buchführung sonst noch alles beachten musst und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten:

- Crashkurs Kleinunternehmerregelung

- Anmeldung als Kleinunternehmer: So funktioniert’s!

- Anlage EÜR: Jetzt auch für Kleinunternehmer Pflicht!

- Echt, jetzt? Umsatzsteuer-Erklärung trotz Kleinunternehmerregelung?

- GWG: Sonderregelung für Kleinunternehmer

- Das ist ja einfach: Kleinunternehmer-Rechnung mit invoiz schreiben

- Augen auf: Kleinunternehmer-Umsatzgrenze überwachen!

- Rückkehr zur Kleinunternehmer? So geht’s!

Am besten probierst du die invoiz-Demo gleich aus: Einfach mit E-Mailadresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung. Du kannst das Rechnungsprogramm auf Herz und Nieren testen. So bist du hinterher sicher, dass es alle deine Anforderungen erfüllt.