Vorbereitende Buchhaltung ist keine Geheimwissenschaft. Fachkenntnisse sind dafür nicht erforderlich. Im Kern geht es darum, alle steuerlich wichtigen Unterlagen zu sammeln, zu kontrollieren und zu sortieren. Anschließend übergibst du die kompletten Unterlagen an deinen Steuerberater.

Praxistipp: Bevor du mit der vorbereitenden Buchhaltung beginnst, besprichst du dich am besten mit deinem Berater. Der sagt dir, worauf genau in deinem Fall zu achten ist. Außerdem erfährst du, welche Unterlagen und Informationen er bis zu welchem Termin braucht. Oft stellen Berater ihren Mandaten auch Checklisten und andere Arbeitshilfen zur Verfügung.

Wichtig: Ohne vorbereitende Buchhaltung muss der Steuerberater mit dem sprichwörtlichen Schuhkarton voller Belegen Vorlieb nehmen. Wenn seine Mitarbeiter das Sortieren übernehmen müssen, wird dein Berater dir noch höhere Rechnungen schreiben.

Belege vorbereiten: Do it yourself

Grund genug, die vorbereitenden Arbeiten selbst zu übernehmen. Das heißt: Belege …

- sammeln und kontrollieren,

- sortieren,

- „kontieren“ (optional) und

- übergeben oder elektronisch übermitteln.

Keine Sorge: Der Aufwand hält sich in Grenzen. Belege brauchst du so oder so. Hier die wichtigsten Schritte im Überblick:

Vorbereitende Buchhaltung – Step 1: Belege sammeln und kontrollieren

- Bei Kleinbetragsrechnungen bis 250 Euro reicht eine einfache Quittung.

- Bei größeren Anschaffungen ist eine Eingangsrechnung mit allen Pflichtbestandteilen erforderlich.

Doch mit dem Sammeln von Belegen ist es noch nicht getan. Sie müssen auch den Anforderungen des Finanzamts genügen. Anderenfalls ist die Anerkennung des Vorsteueranteils und der Betriebsausgabe gefährdet.

Leider fallen Fehler oft erst nach Jahren bei einer Betriebsprüfung auf. Deshalb ist es schwer, nachträglich noch einen korrekten Beleg zu bekommen. Dann drohen hohe Steuernachzahlungen.

Grund genug, Zahlungsbelege genau unter die Lupe zu nehmen. Je höher der Rechnungsbetrag ist, desto genauer solltest du hinschauen. Wenn du die Rechnungsanforderungen im Kopf hast, kannst du die Kontrolle gleich beim Bezahlen erledigen.

Spätestens aber bei den vorbereitenden Buchungsarbeiten. Dabei hilft dir unsere „Checkliste Eingangsrechnungen„.

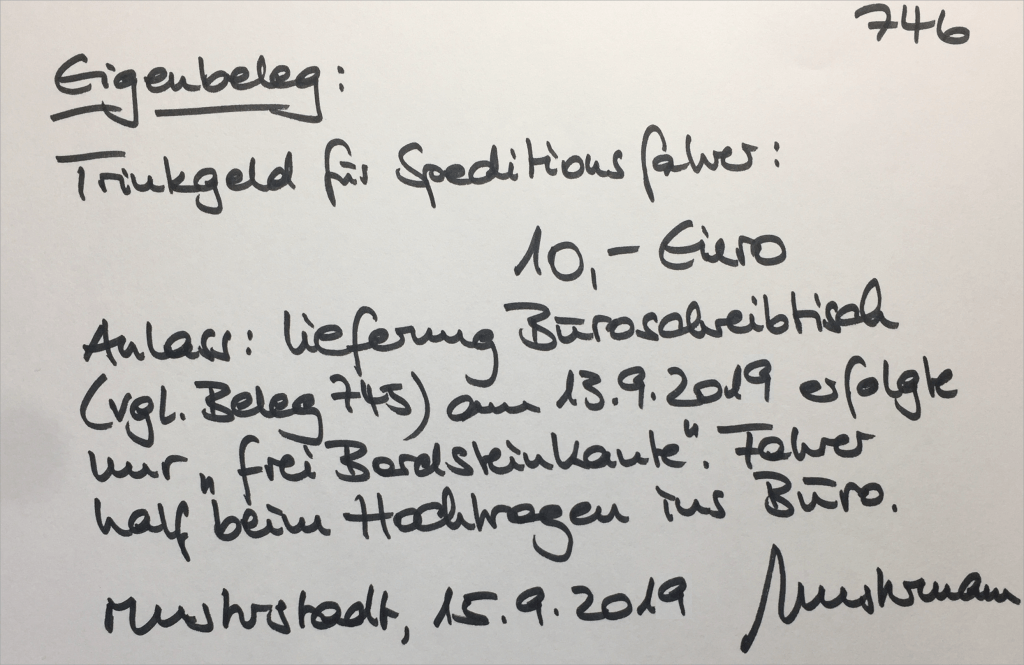

Praxistipp: In der Alltagshektik ist ein Kaufnachweis verloren gegangen? Oder fehlt ganz? Dann kannst du ausnahmsweise auch einen Eigenbeleg erstellen:

Was du dabei zu beachten ist, erfährst du im Beitrag „Keine Quittung? Eigenbeleg reicht (oft)!„

Vorbereitende Buchhaltung – Step 2: Belege sortieren

- Kontoauszüge der Bank oder Sparkasse: Hinter jedem einzelnen Kontoauszug heftest du die Papierbelege zu den einzelnen Zahlungsvorgängen ein.

- Bargeld-Ausgaben: In diesem Abschnitt legst du die Quittungen deiner Barausgaben ab.

- Offene Posten: In diesem Zwischenlager befinden sich Kopien deiner eigenen Ausgangsrechnungen und alle unbezahlten Eingangsrechnungen. Und zwar solange, bis sie auf einem Kontoauszug auftauchen.

Falls du sehr viele Belege hast, kannst du deine Papierablage auch auf zwei oder drei Aktenordner verteilen.

- Alternative 1: Falls dir eine Loseblattsammlung lieber ist, bringst du deine Belegsammlung in Hängemappen unter. Damit sparst du dir das Lochen und Abheften. Allerdings kommen lose Belege auch leicht wieder durcheinander.

- Alternative 2: Im Internet-Zeitalter wirken Papierbelege ziemlich anachronistisch. Viel schneller und komfortabler sind Online-Belegsammlungen. Hier ordnest du deinen Zahlungsvorgängen gleich die elektronischen Belege zu.

Das kann zum Beispiel die dazugehörige PDF-Rechnung sein. Falls die fehlt, scansst du den Papierbeleg einfach. Einen Dokumenten-Scanner musst du dir nicht kaufen. Eine Foto- oder Scan-App deines Smartphones genügt.

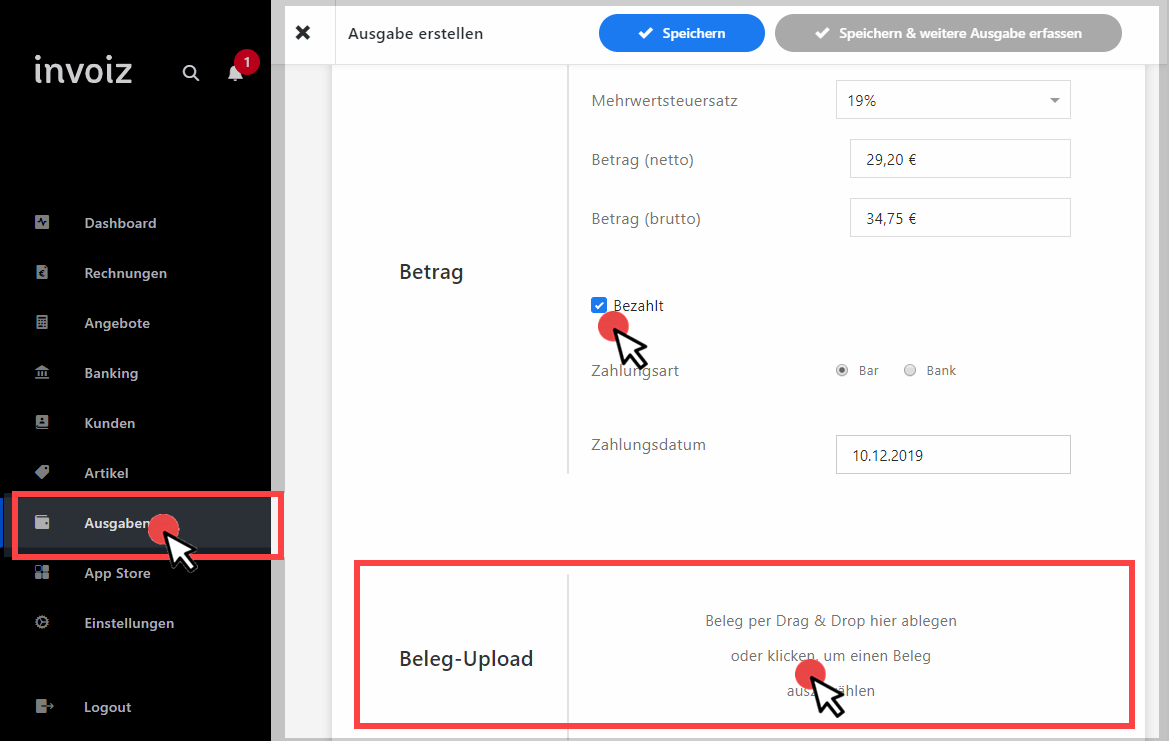

Praxistipp: Im Arbeitsbereich „Ausgaben“ stellt invoiz dir eine komfortable elektronische Belegablage zur Verfügung. Wenn du eine neue „Ausgabe“ erfasst, findest du am unteren Ende des Eingabe-Dialogs den Abschnitt „Beleg-Upload“:

Dort kannst du elektronische Dokumente per „Drag&Drop“ einfügen oder über einen Datei-Auswahldialog hochladen. Wie der Abschied von der Zettelwirtschaft funktioniert, erfährst du im Beitrag „Betriebsausgaben im Rechnungsprogramm erfassen„.

Vorbereitende Buchhaltung – Step 3: Belege „kontieren“ (optional)

Keine Sorge: Die passende vierstellige „Kontonummer“ des verwendeten Standardkontenrahmens musst du nicht kennen. Darum kümmern sich die Mitarbeiter des Steuerbüros. Im Zweifel sind für den Berater aber einige Zusatzinformationen wichtig:

Denn nicht immer geht aus einem Beleg hervor, um welche Vorgangsart es sich handelt. In Ausgangsrechnungen und vielen Eingangsrechnungen finden sich diese Informationen zwar. Nicht aber auf Quittungen und ähnlichen Zahlungsbelegen.

Und je nach Art der Ausgabe greifen bei der steuerlichen Verbuchung unterschiedliche Vorschriften. Deshalb interessiert sich der Berater dafür, bei …

- welcher Dienstreise (z. B. Kundenbesuch, Messeteilnahme, Fortbildung),

- welchem Fahrzeug (z. B. Privat- oder Geschäftswagen),

- welchem Projekt (z. B. Tag der Offenen Tür, Bewirtung im Rahmen einer Projektbesprechnung) oder

- sonstigem Anlass (z. B. Geburtstagsgeschenk, Weihnachtsfeier),

… die betreffende Ausgabe entstanden ist. Damit dein Berater weiß, um welche Vorgangsart es sich handelt. Am besten besprichst du im Vorlauf, welche Informationen du in welcher Form liefern sollst.

Vorbereitende Buchhaltung – Step 4: Belege übergeben

Je nach Buchführungs-Anforderungen übergibst du deine Belegsammlung dann monatlich, quartals- oder jahresweise an deinen Steuerberater. Der erstellt auf dieser Grundlage deine Steuer-Voranmeldungen, Einnahmenüberschussrechnungen und betriebswirtschaftlichen Auswertungen.

Die Belegübergabe kann in Papierform oder auf elektronischem Weg erfolgen.

- Bei der papierbasierten Variante bringst du den oder die Aktenordner mit allen Belegen ins Steuerbüro. Nachdem die Auswertungen erledigt sind, bekommst du die Unterlagen wieder zurück.

- Wenn du dich für die elektronische Datenübertragung entscheidest, erfolgt die Übertragung via Internet. Das kann – muss aber nicht – die DATEV-Schnittstelle sein.

Auch hier klärst du am besten vorab mit deinem Steuerberater, welche technischen Anforderungen er an deine elektronischen Dokumente stellt. Und wie dafür gesorgt ist, dass die Sicherheit und Integrität der Daten geschützt sind.

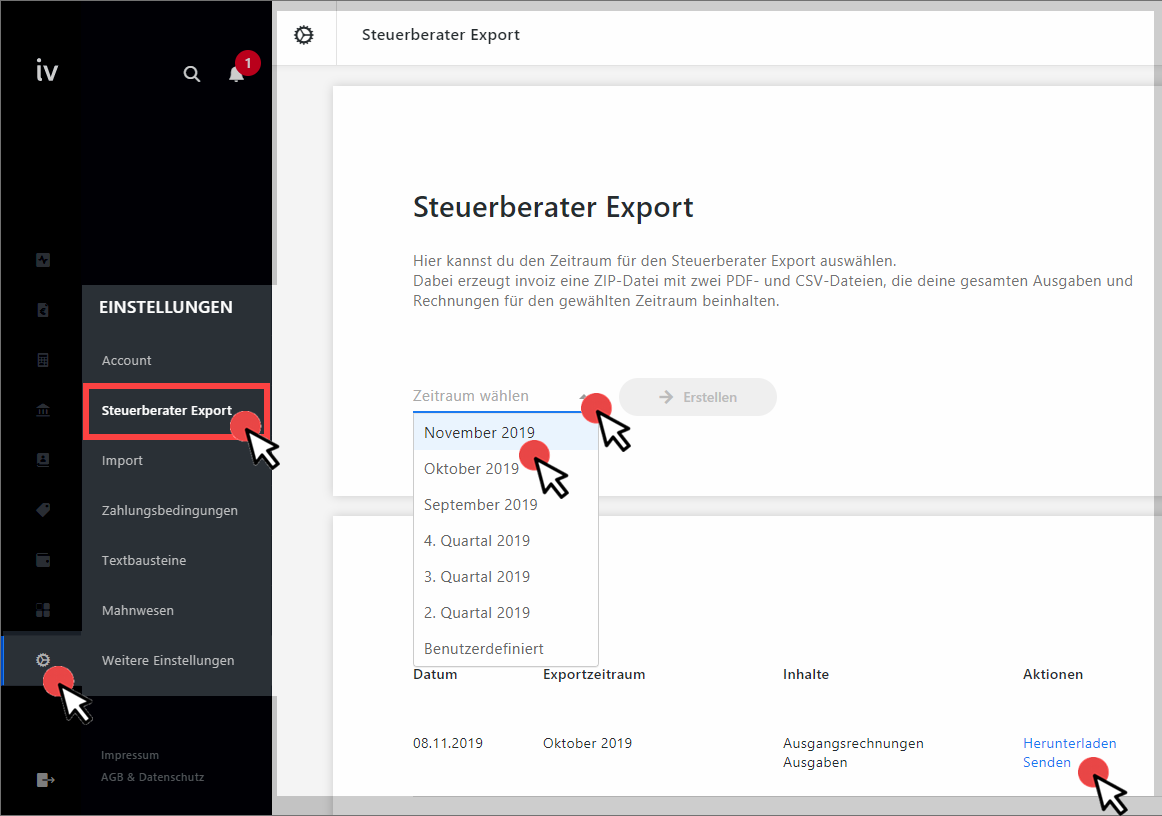

Praxistipp: Im Arbeitsbereich „Einstellungen > Steuerberater Export“ stellt invoiz dir eine einfache und komfortable Datenschnittstelle zur Verfügung:

Eine ausführliche Beschreibung des „Steuerberater Exports“ findest du im invoiz-Blogbeitrag „Datenaustausch mit dem Steuerberater: Einfach, schnell & komfortabel„.

Noch Fragen?

Weitere Tipps zu den Themen Buchführung und Steuern findest du auf folgenden invoiz-Seiten:

- Steuern & Buchführung: Selber machen oder Berater?

- Einfach, intuitiv & sicher: Das Nr. 1 Rechnungsprogramm für Selbstständige

- Alle Neune: Schritt für Schritt zur Profi-Rechnung

- Rechnung schreiben: Die 10 Pflichtangaben

- Checkliste „Eingangsrechnungen„

-

Kleinbetragsrechnungen: Jetzt bis 250 Euro zulässig!

- invoizPAY: Rechnungen mit eingebautem Inkasso-Turbo!