!")

Wenn du eine Betriebsausgabe steuerlich geltend machen willst, brauchst du einen Nachweis, aus dem die „betriebliche Veranlassung“ hervorgeht. Der in Stein gemeißelte Buchhalter-Grundsatz „Keine Buchung ohne Beleg“ gilt auch im Internet-Zeitalter – und zwar auch für Selbstständige und kleine Unternehmen, die ohne kaufmännische doppelte Buchführung auskommen!

Das bedeutet aber noch lange nicht, dass du eine Ausgabe aus der eigenen Tasche bezahlen musst, bloß weil in der Eile mal eine Quittung verloren geht. Als „Buchungsbeleg“ gilt grundsätzlich jedes Dokument, aus dem Informationen über einen bestimmten Geschäftsvorfall hervorgehen. Falls ein Zahlungsnachweis fehlt, erstellst du daher einfach einen „Eigenbeleg“.

Der taugt übrigens nicht nur als Ersatz für verlorene Kassenzettel oder Quittungen: Selbst erstellte Belege eignen sich zum Beispiel auch, um Trinkgelder, Gebühren oder die Nutzung von Münzautomaten (von Parkuhren, Tiefgaragen, Schließfächern oder Portoautomaten) glaubhaft zu machen.

Inhalts- oder Formvorschriften für Eigenbelege? Fehlanzeige!

Spezielle Vorschriften über Form und Inhalt von Eigenbelegen gibt es nicht. Du darfst solche Nachweise also auch handschriftlich erstellen. Um den betrieblichen Anlass einer Ausgabe plausibel zu machen, hältst du nach Möglichkeit die folgenden Angaben fest:

- Name und Anschrift des Zahlungsempfängers,

- das Datum der Lieferung oder Leistung,

- Art und Anzahl bzw. Umfang der Waren oder Dienstleistungen sowie

- den Rechnungsbetrag.

Außerdem solltest du deine Eigenbelege datieren und unterschreiben.

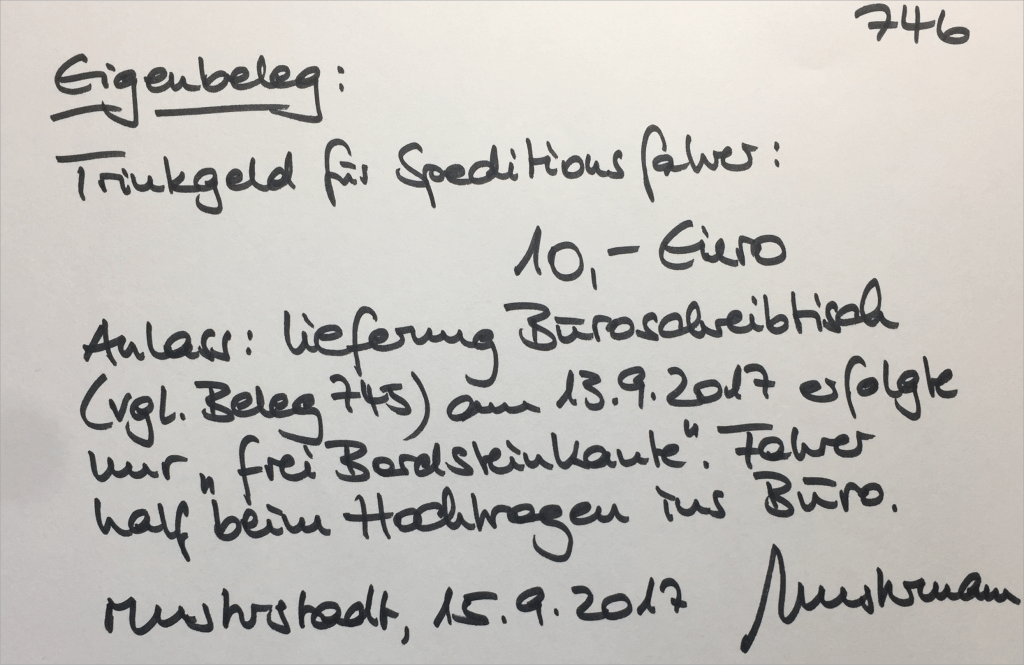

Trinkgeld-Beispiel

Um Missverständnissen vorzubeugen: Bei Kleinbeträgen gibt es keine Prüfung auf Vollständigkeit aller Eigenbeleg-Bestandteile. Es geht wirklich „nur“ darum, Aufwendungen auch ohne einen externen Nachweis anlässlich einer Betriebsprüfung glaubhaft und plausibel zu machen.

Angenommen, du bestellst einen neuen Büroschreibtisch, der vom Lieferanten wie vereinbart „frei Bordsteinkante“ geliefert wird. Nachdem der Fahrer dir freundlicherweise geholfen hat, das Monstrum in dein Büro im ersten Stock hochzuwuchten, drückst du ihm 10 Euro in die Hand. Damit du das Trinkgeld als Betriebsausgabe geltend machen kannst, muss der Fahrer dir nicht seinen Namen und Wohnort verraten. Es genügt, wenn du den Betrag festhältst, den Anlass kurz notierst und den Bezug zum eigentlichen Beschaffungsvorgang herstellst – so in der Art:

Noch geringer ist der Aufwand bei bargeldlosen Zahnungsvorgängen. Deren Glaubwürdigkeit ist von vornherein höher, weil einige Informationen bereits aus dem Kontoauszug oder der Kreditkartenabrechnung hervorgehen – so zum Beispiel:

- der Empfänger,

- das Bezahldatum und oft auch der

- Grund oder Anlass.

Angenommen, du hast für 43,50 Euro getankt, mit EC-Karte bezahlt, aber die Tankquittung verloren: Dann genügt es, den Verlust des Belegs kurz zu notieren, mit deiner Unterschrift zu bestätigen und als eine Art Aktennotiz hinter dem Kontoauszug abzuheften. Falls du nur mit elektronischen Dokumenten arbeitest, kannst du solche handschriftlichen Belege auch abfotografieren und in deinem elektronischen Belegarchiv speichern.

Wichtig: Die im Rechnungsbetrag theoretisch enthaltene Umsatzsteuer kannst du nicht als Vorsteuer geltend machen. Laut § 15 Umsatzsteuergesetz ist dafür auf jeden Fall eine richtige Rechnung erforderlich. Dafür darfst du aber den Gesamtbetrag als Betriebsausgabe ansetzen.

Der Eigenbeleg ist eine Notlösung – mehr nicht!

Wenn ein Selbstständiger im Laufe eines Jahres ein paar Eigenbelege über kleinere Beträge anfertigt und die Anlässe dieser Ausgaben glaubhaft machen kann, wird ein Prüfer das in den seltensten Fällen monieren. Und wenn eine bestimmte Ausgabe im Einzelfall doch einmal gestrichen wird: So what!? Klar: Ärgerlich ist so etwas – aber wohl kaum existenzgefährdend.

Zur Gewohnheit machen solltest du die DIY-Belegproduktion allerdings nicht: Wer andauernd teure Bewirtungen, Reisen und betriebliche Großeinkäufe geltend macht, ohne ordentliche Rechnungen, Quittungen oder vergleichbare Zahlungs- und Verwendungsnachweise vorlegen zu können, bekommt bei Steuerprüfungen Probleme.

Nicht nur, dass du mit Kürzungen deines Betriebsausgaben-Abzugs rechnen musst: Wenn dein Belegwesen insgesamt einen „schlampigen“ Eindruck macht, wird der Prüfer umso genauer hinschauen. Und je genauer er hinschaut, desto pingeliger wird er: Zu finden gibt es immer etwas! Grund genug, bei betrieblichen Ausgaben von vornherein an den Kern der ehernen Buchhalter-Regel zu denken: „Keine Buchung ohne (externen) Beleg“!

Noch Fragen?

Was du beim Start in die Selbstständigkeit in Sachen Steuern und Buchführung sonst noch alles beachten solltest und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten:

- Steuervereinfachungen I: Die Vorsteuerpauschale

- Steuervereinfachungen II: Einkommensteuer-Pauschalen

Teste unser Finanz- und Rechnungsprogramm einfach kostenlos auf Herz und Nieren: Bloß mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang von invoiz zur Verfügung.