Rechnung oder Quittung? Der genaue Unterschied ist auch vielen Selbstständigen klar. Grund genug einmal die wichtigsten geschäftlichen Dokumentenarten vorzustellen.

Um die Eingangsfrage vorweg kurz zu beantworten:

- Mit einer Rechnung forderst du die Bezahlung von Lieferungen und Dienstleistungen ein.

- Mit einer Quittung bestätigst du das Erhalten einer Leistung oder deren Bezahlung.

Unter bestimmten Umständen können Rechnungsdokumente aber auch Quittungsfunktion haben und umgekehrt. Doch der Reihe nach:

Rechnung oder Quittung? Hauptsache Beleg!

Im Rechnungswesen gilt das Prinzip: „Keine Buchung ohne Beleg!“ Auf Basis von Belegen ermitteln beispielsweise Finanzämter die fälligen Steuern und Abgaben. Außerdem verlangen Gerichte in Streitfällen Urkunden und andere Dokumente, um ein Urteil fällen zu können.

Besonders wichtig sind im Geschäftsleben Verträge, Angebote, Rechnungen und Zahlungsnachweise. Damit geben die Beteiligten untereinander rechtlich verbindliche Willenserklärungen ab. Und sie bestätigen sich anschließend gegenseitig, wann und wie sie ihre Pflichten erfüllt haben.

Wichtig: Um Ansprüche geltend machen zu können, sind grundsätzlich externe Belege erforderlich. Bei der Überprüfung von Steuerangelegenheiten spielen aber oft auch interne Belege eine Rolle (zum Beispiel Kalkulationen und Buchhaltungsunterlagen).

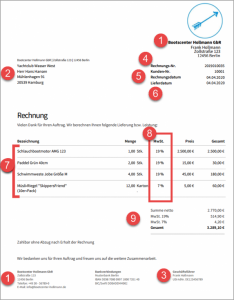

1. Rechnung: Das volle Umsatzsteuer-Programm

Auf Rechnungen machen Geschäftsleute die nötigen Angaben über zuvor erbrachte Lieferungen und Dienstleistungen. Insbesondere nennen sie die Höhe des Rechnungsbetrags und die enthaltene Umsatzsteuer.

Und sie fordern den Rechnungsempfänger auf, den Gesamtbetrag spätestens bis zu einem bestimmten Zeitpunkt zu bezahlen. Die wichtigsten Form- und Inhaltsvorschriften findest du in § 14 Umsatzsteuergesetz:

Welche Bezeichnung ein Abrechnungsdokument trägt, spielt keine Rolle. Und der Inhalt ist auch nicht in Stein gemeißelt. Falsch ausgestellte Rechnungen dürfen nachträglich korrigiert werden.

Lektüretipp: Bei den gefürchteten Rechnungs-Pflichtbestandteilen sind invoiz-Anwender zum Glück auf der sicheren Seite. Ausführliche Infos dazu gibt es im Blogbeitrag „Rechnung schreiben: Die 10 Pflichtangaben“. Außerdem im invoiz-Tutorial „Schritt für Schritt zur Profi-Rechnung“.

2. Quittung: Multifunktionale Empfangsbestätigung

Angaben über die Bezahlung finden sich auf dem Rechnungsdokument üblicherweise nicht. Die Bezahlung der Geldschuld wird in der Praxis auf unterschiedliche Weise belegt:

- Bargeldlose Transaktionen lassen sich durch Kontoauszüge nachweisen. Das gilt zum Beispiel für Überweisungen, Lastschriften oder Kreditkartenzahlungen.

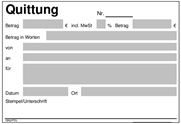

- Bargeldzahlungen werden meistens mithilfe von Kassenbons elektronischer Kassen dokumentiert. Oft stellen Händler, Handwerker und Dienstleister aber auch manuelle Quittungs-Belege aus. Dabei finden häufig vorgedruckte Quittungsblocks Verwendung:

Quittungen sind aber mehr als nur Zahlungsnachweise. Allgemein gilt: Eine Quittung ist die schriftliche Bestätigung über den Empfang einer Lieferung oder eine erbrachte Leistung.

Quittungs-Beispiele

Das sieht dann zum Beispiel so aus:

- Dem Postboten quittierst du an der Haustür den Empfang eines Pakets.

- An der Warenausgabe des Händlers unterschreibst du eine Empfangsbestätigung über die ausgehändigte Ware.

- Der Seminaranbieter quittiert dir die Barzahlung der Seminargebühr auf einem Quittungsblock.

Mit anderen Worten: Durch Vorlage der Quittung der zahlungs- oder leistungspflichtige Schuldner, dass er seine Vertragspflichten erfüllt hat.

Gesetzliche Quittungs-Pflicht

Rechtlich geregelt ist die Quittungspflicht in § 368 BGB. Dort heißt es: „Der Gläubiger hat gegen Empfang der Leistung auf Verlangen ein schriftliches Empfangsbekenntnis (Quittung) zu erteilen.“

Da hier die Schriftform verlangt wird, gilt § 126 BGB. Demnach muss eine Quittung „von dem Aussteller eigenhändig durch Namensunterschrift […] unterzeichnet werden“. Eine formvollendete Quittung enthält demnach Angaben über …

- die Namen des Leistenden und des Empfängers,

- die Art der Leistung (z. B. Höhe des Zahlbetrags),

- das Datum der Leistungserbringung sowie

- die Unterschrift des Empfängers.

Erst durch die handschriftliche Unterschrift des Empfängers wird eine Empfangsbestätigung zur beweiskräftigen Quittung. Nur die ist eine vollwertige Urkunde. Mit der kann dann zum Beispiel in einem Gerichtsverfahren der Empfang einer Leistung sicher nachgewiesen werden. Das bedeutet aber auch:

- Mithilfe eines Kontoauszugs lässt sich die Bezahlung einer Geldschuld zwar glaubhaft machen. Um ein ausdrückliches „Empfangsbekenntnis“ im Sinne des BGB handelt es sich genau genommen jedoch nicht!

- Das gilt auch für Kassenbelege: Mangels eigenhändiger Unterschrift des Empfängers sind Kassenbons keine vollwertigen Quittungen.

Keine Sorge: Für Kleinbetragsrechnungen bis 250 Euro (brutto) spielt das steuerlich keine Rolle. Die werden vom Finanzamt auch ohne Unterschrift als Zahlungsnachweis anerkannt. Vorausgesetzt natürlich, die Pflichtbestandteile sind enthalten. Einzelheiten zu diesem Thema findest du im Beitrag „Kleinbetragsrechnungen: Jetzt bis 250 Euro zulässig!“

Bleiben noch die Mischformen aus Rechnungen und Quittungen, die im Alltag nach wie vor gelegentlich vorkommen:

Rechnung als Quittung?

Rechnungen sind auch ohne eigenhändige Unterschrift des Ausstellers gültig. Quittungen hingegen nicht. Beide Belegarten lassen sich bei Bedarf aber miteinander kombinieren. Im Einzelhandel kann das zum Beispiel so aussehen:

- Du druckst je ein Rechnungsexemplar für dich und deinen Kunden,

- übergibst die Lieferung,

- lässt dir den Empfang der Ware auf deiner eigenen Rechnungskopie bestätigen („Ware erhalten am 25.06.2020: [Unterschrift des Kunden]“)

- kassierst im Gegenzug den Rechnungsbetrag und

- bestätigst dem Kunden die Bezahlung auf seinem Rechnungsexemplar („Bar bezahlt am 25.06.2020: [Unterschrift des Rechnungsausstellers]“)

In manchen Betrieben gibt es zu diesem Zweck sogar eigens einen „Betrag dankend erhalten“-Stempel. Der wird

- unter das Rechnungsexemplar des Kunden gesetzt,

- mit Datum versehen und

- eigenhändig unterschrieben.

Und fertig ist die Rechnung mit Empfangsbestätigung.

Quittung als Rechnung?

Umgekehrt verwenden manche Händler, Handwerker und Kleingewerbetreibende Quittungen von vornherein als Rechnungsersatz. Sofern der Gesamtbetrag (inklusive Umsatzsteuer) 250 Euro nicht überschreitet, ist das steuerlich zulässig.

Damit das Finanzamt eine Quittung zugleich als Rechnung anerkennt, müssen mindestens die folgenden Angaben enthalten sein:

- Name und Anschrift des Rechnungsausstellers („leistender Unternehmer“),

- Ausstellungsdatum der Quittung / Rechnung,

- Art und Anzahl der gekauften Produkte und Dienstleistungen,

- Gesamtbetrag inklusive Umsatzsteuer (= Mehrwertsteuer) sowie

- der Steuersatz (oder Grund einer eventuellen Steuerbefreiung).

Die Angabe von Steuernummern und Steuerbeträgen ist nicht erforderlich.

Noch Fragen?

Was bei Rechnungen, Quittungen und anderen Geschäftsdokumenten sonst noch zu beachten ist, erfährst du auf folgenden Seiten:

- Help yourself: Keine Quittung? Eigenbeleg reicht (oft)!

- Rechnung schreiben: Die 10 Pflichtangaben

- Tutorial: Schritt für Schritt zur Profi-Rechnung

- Aufbewahrungspflicht: Welche Belege du im neuen Jahr wegwerfen darfst

Am besten probierst du die invoiz-Demo gleich aus. Einfach mit E-Mailadresse und Passwort registrieren. Und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung.

Für heute ist das ein sehr relevantes Thema. Danke!

Das freut uns!

Danke für dieses sehr relevante Thema!

Wie verhält es sich, wenn der Empfänger eine Quittung nach einem Rücktritt des Dienstleitungsvertrages zwecks Rückerstattung ausdruckt? Hat der Empfänger ebenso ein Recht auf eine Kopie der Quittung? Oder ist man dazu sogar verpflichtet? Wenn ja, was muss dies beinhalten.

Hallo Petra

vielen Dank für deine Rückmeldung. Gern beantworten wir deine Frage:

Die Rückerstattung ist eine neue Transaktion. Der Aussteller der Quittung (Dienstleister, Bezahler der Erstattung) lässt sich vom Zahlungsempfänger (= verhinderter Kunde) den Empfang der Rückzahlung bestätigen (= quittieren).

Der Bezahler behält das Original. Der Zahlungsempfänger bekommt auf Wunsch eine Kopie. Einen ausdrücklichen rechtlichen Anspruch auf eine Quittungskopie kann der Zahlungsempfänger aus § 368ff BGB unseres Wissens nicht ableiten.

Andererseits: Was spricht dagegen, dem Zahlungsempfänger eine Quittungskopie zu geben? Am einfachsten und schnellsten geht das mit einem Quittungsblock:

Das Original bleibt beim Quittungsaussteller (= Bezahler). Die Kopie bekommt der Zahlungsempfänger.

Viele Grüße

Dein invoiz-Team