Zum Jahresumsatz zählen grundsätzlich alle Einnahmen eines Jahres. Die meisten Umsätze sind steuerpflichtig. Es gibt aber auch steuerfreie und nicht-steuerbare Erlöse.

Der Umsatz bildet die Berechnungsgrundlage für die Umsatzsteuer. Die stellst du deinen Kunden in Rechnung. Wichtig: Bei der Berechnung der Umsatzsteuer gelten unterschiedliche Steuersätze.

Lektüretipp: Worauf dabei zu achten ist, erfährst du im invoiz-Blogbeitrag „Welcher Steuersatz gilt? 0%, 7% oder 19%?“

Nebenjob: Steuereintreiber

Die von dir eingenommene Umsatzsteuer überweist du ans Finanzamt. Du bist also eine Art Steuereintreiber für den Staat. Von deiner Zahllast darfst du zuvor immerhin die „Vorsteuer“ abziehen. Das sind die Umsatzsteuer-Anteile, die in deinen Betriebsausgaben enthalten sind.

Die Abrechnung mit dem Finanzamt erledigst du bei deinen monatlichen oder vierteljährlichen Umsatzsteuer-Voranmeldungen. Außerdem ist einmal im Jahr eine abschließende Umsatzsteuererklärung fällig.

Lektüretipp: Worauf dabei zu achten ist, erläutert der Beitrag „Umsatzsteuerpraxis: Von der Steuersignatur zur Steuererklärung„.

Der Jahresumsatz und die Umsatzsteuer

Die gute Nachricht: Keineswegs alle Umsätze unterliegen der Umsatzsteuer. Nicht zum steuerpflichtigen Jahresumsatz zählen …

- Erlöse, die überhaupt nicht steuerbar sind sowie

- alle ausdrücklich steuerfreien Umsätze.

Um einen Sonderfall handelt es sich bei den Einnahmen umsatzsteuerlicher Kleinunternehmer. Zwar ist in deren Erlösen ebenfalls Umsatzsteuer enthalten. Jedoch erscheint der Steueranteil nicht auf der Rechnung.

Deshalb wird die Umsatzsteuer bei Kleinunternehmern vom Finanzamt laut § 19 UStG nicht „erhoben“. Weitere Informationen dazu findest du im „Crashkurs Kleinunternehmerregelung„.

Nicht steuerbare Umsätze

Der Umsatzsteuer unterliegen nur solche Transaktionen, die vom Umsatzsteuergesetz erfasst (= steuerbar) sind. Die Vorschriften über steuerbare Umsätze findest du in § 1 UStG.

In Deutschland grundsätzlich nicht steuerbar sind unter anderem …

- Verkäufe und Leistungen von Privatpersonen,

- Lieferungen und Leistungen für ausländische Unternehmen oder auch

- Innenumsätze: Das sind intern verrechnete Geschäfte großer Unternehmen. Zum Beispiel zwischen deren Zweigniederlassungen.

Um einen Sonderfall handelt es sich bei Geschäften deutscher Unternehmen mit Geschäftskunden in anderen EU-Ländern. Zwar sind grenzüberschreitende Umsätze in Deutschland grundsätzlich nicht steuerbar. Im innergemeinschaftlichen Verkehr mit der EU gelten jedoch zahlreiche Sondervorschriften.

Wichtig: Das Umsatzsteuerrecht ist sehr kompliziert. Zumal dann, wenn du mit ausländischen Auftraggebern und Lieferanten zu tun hast. Deshalb klärst du Fragen rund um den Jahresumsatz am besten mit einem Steuerberater. Mit Zweifelsfragen kannst du dich auch direkt ans Finanzamt wenden.

Steuerfreie Umsätze

Alle inländischen Warenlieferungen und Dienstleistungen eines Unternehmens sind grundsätzlich steuerbar. Mit anderen Worten: Sie unterliegen der Umsatzsteuer. Es gibt aber auch Ausnahmen von der Regel.

Die „Steuerbefreiungen bei Lieferungen und sonstigen Leistungen“ sind in § 4 UStG aufgelistet. Zu den von vornherein steuerfreien Erlösen zählen …

- medizinische und pflegerische Leistungen,

- Umsätze bestimmter Schulen und Bildungsträger,

- Umsätze selbstständiger Dozenten, die für umsatzsteuerfreie Bildungseinrichtungen arbeiten,

- wissenschaftliche Tätigkeiten und Veranstaltungen,

- bestimmte Umsätze von Post-Unternehmen oder auch

- Vermittlung von Versicherungs- und Finanzgeschäften.

Findest du deine Tätigkeiten in der Liste wieder? Dann kannst du unter Umständen steuerfreie Rechnungen schreiben. Und Verbrauchern günstigere Angebote machen.

Zuvor sprichst du jedoch am besten mit einem Steuerberater. Fehler bei der Umsatzsteuer

Jahresumsatz und andere Steuerarten

Genau genommen ist der Jahresumsatz eine Rechengröße aus dem Umsatzsteuerrecht. Jedoch sind die allermeisten Lieferungen und Leistungen umsatzsteuerpflichtig. Daher wirkt sich der Umsatz letztlich auch auf andere Steuerarten aus:

- In der Einkommensteuer entspricht der Netto-Jahresumsatz im Großen und Ganzen den Betriebseinnahmen. Nach Abzug der Betriebsausgaben bleibt der steuerpflichtige Gewinn.

Was bei der Gewinnermittlung zu beachten ist, erfährst du im Beitrag zum Thema „Einnahmenüberschussrechnung„. - Auch Kapitalgesellschaften zahlen Einkommensteuer auf ihre Gewinne. Bei Millionen-Euro-Umsätzen ist das nicht zu viel verlangt. Die von juristischen Personen gezahlte Einkommensteuer nennt sich Körperschaftsteuer. Mehr zu dieser Steuerart kannst du im Beitrag „Körperschaftsteuer“ nachlesen.

Du hast einen Gewerbebetrieb? Dann wirkt sich dein Jahresumsatz auch auf die Gewerbesteuer aus. Mit dem Zusammenhang zwischen Umsatz-, Einkommen- und Gewerbesteuer beschäftigt sich der Gewerbesteuer-Grundlagenbeitrag.

Deinen Jahresumsatz mit invoiz überwachen

Mit der invoiz behältst du deine Jahresumsätze und Ausgaben immer im Blick. Auf dem Dashboard der Rechnungs-App findest du unter anderem …

- eine monatsweise Umsatz- und Ausgabenstatistik,

- ein Liquiditäts-Barometer mit Angaben über deine voraussichtliche Zahlungsfähigkeit für Monatsende,

- Kunden- und artikelbezogene Angaben zum Umsatz und Überschuss (= Gewinn) des aktuellen Monats / Vorjahresmonats und

- eine Übersicht über alle offenen Rechnungen und Angebote:

Ganz unten im Dashboard gibt es einen automatischen Steuerschätzer. Der zeigt dir, was von deinem Umsatz-Kuchen für dich übrig bleibt. Ausführlichere Informationen zum smarten Auswertungs-Tool findest du im Beitrag „Unterm Strich bleibt Deins!“

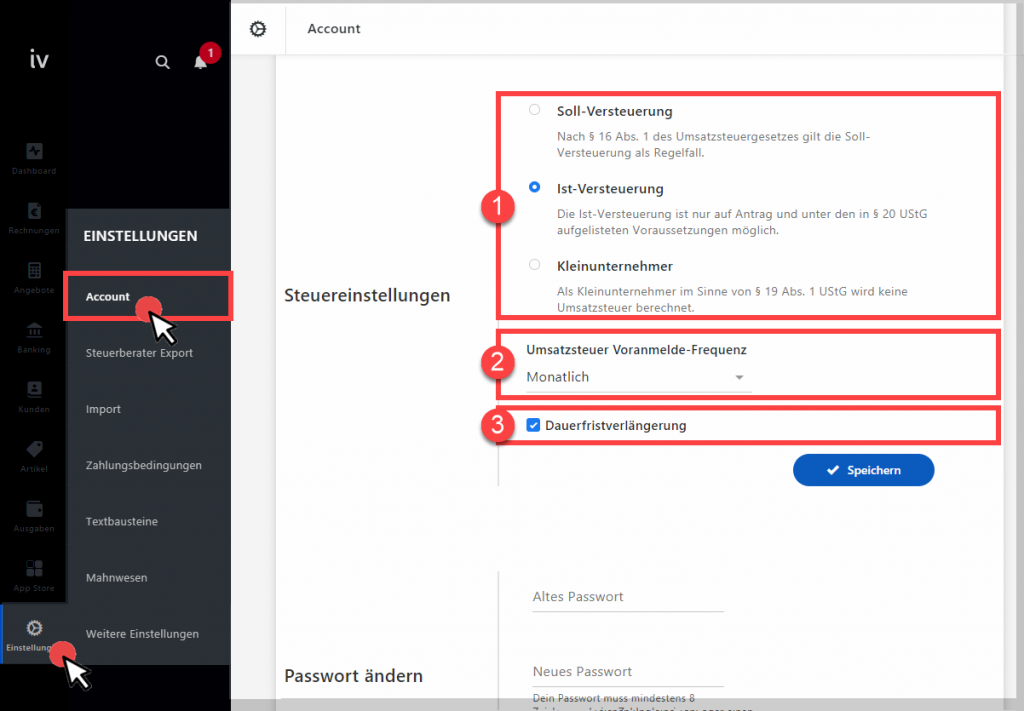

Steuereinstellungen: Umsatz-Feintuning

Mit invoiz schreibst du rechtssichere Rechnungen mit allen Pflichtangaben. Außerdem ordnet die App deine Monats- und Jahresumsätze automatisch den richtigen Zeiträumen zu.

Die dafür erforderlichen Vorgaben machst du im Arbeitsbereich „Einstellungen > Account“ unter „Steuereinstellungen“:

- Dort legst du in Abschnitt (1) fest, ob du …

- der Soll- oder Ist-Versteuerung unterliegst oder

- als Kleinunternehmer gar keine Umsatzsteuer berechnest.

Tipp: Im Beitrag „Was ist der Unterschied zwischen Soll- und Ist-Versteuerung?“ erfährst du mehr über die verschiedenen Besteuerungsarten.

- Über die Auswahlliste (2) Umsatzsteuer Voranmelde Frequenz wählst du aus, ob du monatliche oder vierteljährliche Voranmeldungen abgibst. Oder sich das Finanzamt einmal im Jahr mit einer Umsatzsteuer-Erklärung zufrieden gibt.

- Wenn du dich für die optionale (3) Dauerfristverlängerung entscheidest, hast du einen Monat länger Zeit für deine Voranmeldungen. Mehr dazu im Beitrag „Dauerfristverlängerung: Weniger Arbeit und mehr Zeit für die Umsatzsteuer“.

Noch Fragen?

Was rund um Jahresumsatz, Voranmeldungen und Steuerpflichten sonst noch alles wichtig ist, erfährst du auf folgenden Seiten:

- Steuern & Buchführung: Selber machen oder Berater beauftragen?

- Welche Steuern zahlen Unternehmer? Teil 4: Umsatzsteuer

- Rechnungsstellung: Umsatzsteuer oder Mehrwertsteuer?

- Wichtig für EU-Geschäfte: Die Umsatzsteuer-Identifikationsnummer

- Steuervereinfachungen: Die Vorsteuerpauschale

- Umsatzsteuer-Voranmeldung: Von der Steuersignatur zur Steuererklärung

- Crashkurs „Kleinunternehmerregelung“

Teste invoiz einfach 14 Tage lang kostenlos auf Herz und Nieren: Bloß mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang zur Verfügung.