Wenn du dich für die Kleinunternehmer-Regelung entscheidest, brauchst du dich (fast) gar nicht um die Umsatzsteuer zu kümmern. Allerdings verzichtest du damit auch auf die Vorsteuererstattung. Und auch sonst bringt die Kleinunternehmer-Regelung ja nicht nur Vorteile. Ausführliche Informationen zu diesem Thema bietet unser „Crashkurs zur Kleinunternehmer-Regelung“.

Etwas einfacher kannst du dir die Steuerpflichten aber auch ohne den Kleinunternehmer-Status machen: Für manche Branchen und Berufe gibt es weniger bekannte Steuervereinfachungen. Einige davon stellen wir euch in nächster Zeit an dieser Stelle vor.

Besonders bequem und in manchen Fällen sogar finanziell vorteilhaft ist die Berechnung der Vorsteuer nach „allgemeinen Durchschnittssätzen“. Geregelt sind die Vorsteuerpauschalen in § 23 Umsatzsteuergesetz sowie in § 69 und § 70 Umsatzsteuer-Durchführungsverordnung (UStDV).

Sofern du zu den begünstigten Selbstständigen und Unternehmen gehörst, kannst du dir die Aufzeichnung deiner einzelnen Vorsteuerzahlungen sparen. Stattdessen nimmst du die Summe deiner umsatzsteuerpflichtigen Umsatzerlöse und multiplizierst sie mit dem Vorsteuer-Durchschnittssatz deiner Branche – fertig.

Ausgewählte Branchen & Voraussetzungen der Vorsteuerpauschale

Um die Pauschale in Anspruch nehmen zu können, musst du zu einer der rund 50 Branchen und Berufsgruppen gehören, die in der Anlage zur Umsatzsteuer-Durchführungsverordnung aufgezählt sind. Dazu gehören:

- 23 Handwerksberufe,

- 18 Einzelhandelsbranchen,

- 6 sonstige Gewerbe (darunter Taxifahrer, Pensionen und Eisdielen) sowie

- 5 freie Berufe (darunter Grafiker, Journalisten, Schriftsteller und Künstler).

Daneben finden sich auch gleich die Durchschnittssätze der einzelnen Branchen und Berufe:

- Für Schriftsteller gilt beispielsweise eine Vorsteuerpauschale von 2,6 %, für Journalisten von 4,8 % und für Grafiker von 5,2 % des (Netto-)Umsatzes.

- Friseure dürfen 4,5 % und Schneider 6 % des (Netto-)Umsatzes als Vorsteuer ansetzen,

- Zeitschriftenhändler 6,3 % und Blumenhändler 5,7 % ihres Umsatzes.

Für einige freie Berufe (Architekten, Rechtsanwälte, Unternehmensberater) und ein paar exotische Branchen gelten außerdem Spezialvorschriften.

Weitere Voraussetzungen sind, dass du …

- umsatzsteuerpflichtig bist,

- im Vorjahr nicht mehr als 61.356 Euro Umsatz (nicht: Gewinn!) gemacht hast und

- nur die einfache Einnahmenüberschussrechnung machen musst (= von der kaufmännischen doppelten Buchführung und Bilanzierung befreit bist).

So rechnest du richtig

Eine selbstständige Grafikerin berechnet ihre Vorsteuerpauschale zum Beispiel so:

- Jahresumsatz: 50.000 Euro

- Umsatzsteuersatz: 19 %

- vereinnahmte Umsatzsteuer: 50.000 Euro x 19 % = 9.500 Euro

- pauschaler Vorsteuersatz: 5,2 % des Umsatzes,

- pauschale Vorsteuer: 50.000 x 5,2 % = 2.600 Euro

- Umsatzsteuer-Zahllast: 9.500 Euro minus 2.600 Euro = 6.900 Euro

Selbst wenn sie in Wirklichkeit nur 1.975 Euro Vorsteuer gezahlt hat, dürfte sie die deutlich höhere Pauschale ansetzen! Außerdem kann sie sich die separate Aufzeichnung ihrer Vorsteuerzahlungen sparen.

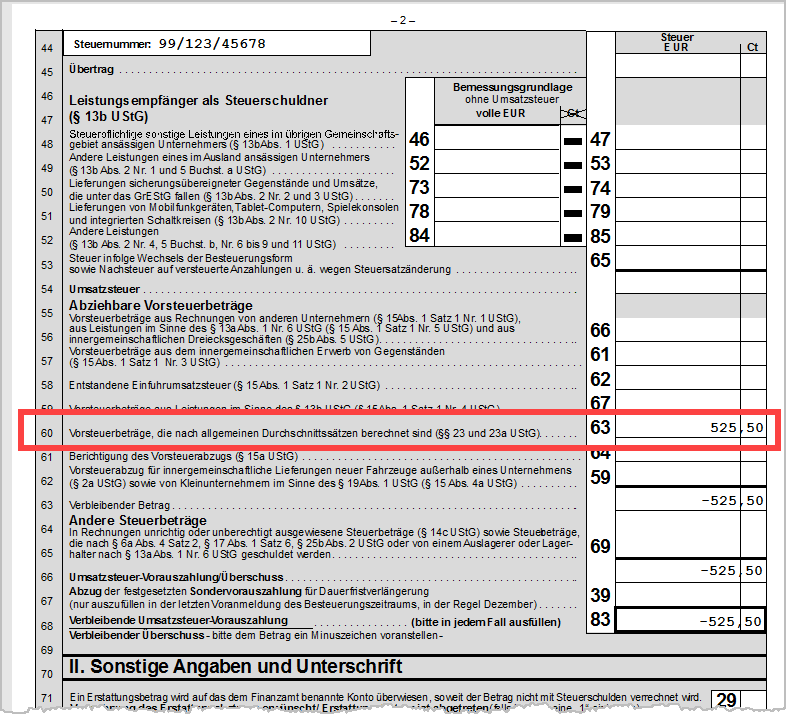

Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen muss sie aber weiterhin machen. Berechnungsgrundlage sind die umsatzsteuerpflichtigen Umsätze des jeweiligen Monats, Quartals oder Jahres. Für die Berechnung der Vorsteuer nach Durchschnittssätzen gibt es auf den Meldeformularen besondere Eingabefelder. Bei der Umsatzsteuervoranmeldung ist das Zeile 60 auf Seite 2 des Voranmeldeformulars:

Nachträglicher Umstieg zur Vorsteuer-Flatrate

Du kannst aber auch alles weiterhin so laufen lassen wie bisher – am Ende des Jahres aber überprüfen, ob deine tatsächlichen Vorsteuerzahlungen oder die Berechnung der Vorsteuer nach Durchschnittssätzen für dich günstiger ist. Falls du sehr sparsam wirtschaftest und für deinen Betrieb weniger einkaufst als andere Selbstständige deiner Branche, ist das durchaus möglich.

Um zur Berechnung der Vorsteuer nach Durchschnittssteuersätzen zu wechseln, brauchst du nur einen formlosen Antrag ans Finanzamt zu stellen. Der ist sogar rückwirkend möglich, solange der Steuerbescheid für das betreffende Jahr noch nicht rechtskräftig ist!

Angenommen du übst einen in der Anlage zur Umsatzsteuer-Durchführungsverordnung genannten Berufe aus, erfüllst auch die übrigen Voraussetzungen und hast deinen Umsatzsteuerbescheid für 2016 noch nicht (oder Kurzem) bekommen. Falls du nach Lektüre dieses Beitrags beim Nachrechnen feststellst, dass die pauschale Vorsteuer für dich günstiger gewesen wäre, darfst du nachträglich noch die Berechnungsart der Vorsteuer wechseln.

Lange Nase – keine Nachteile!

Nachteile entstehen dir dadurch nicht – obwohl das Finanzamt ganz genau erkennen kann, dass ihm Umsatzsteuereinnahmen entgehen! Zwar heißt es in § 23 Umsatzsteuergesetz: „Die Durchschnittsätze müssen zu einer Steuer führen, die nicht wesentlich von dem Betrag abweicht, der sich nach diesem Gesetz ohne Anwendung der Durchschnittssätze ergeben würde.“ Diese Vorschrift bezieht sich aber auf die gesamte Branche oder Berufsgruppe – nicht auf den einzelnen Betrieb!

Noch etwas: Festgenagelt bist du auf die Vorsteuer-Pauschale nicht: Sollte die Vorsteuer-Berechnung für 2017 zum umgekehrten Ergebnis führen, darfst du wieder die normale Vorsteuerermittlung in Anspruch nehmen. Daran bist du dann allerdings für die nächsten fünf Jahre gebunden.

Wichtig: Bevor du das Verfahren der Vorsteuerermittlung änderst, solltest du die Einzelheiten unbedingt mit einem Steuerberater besprechen oder bei deinem Berufs- oder Branchenverband nachfragen!

Noch Fragen?

Was du beim Start in die Selbstständigkeit in Sachen Steuern und Buchführung sonst noch alles beachten solltest und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten:

- Schluss mit Zettelwirtschaft: Betriebsausgaben im Rechnungsprogramm erfassen

- Welche Steuern zahlen Unternehmer? Teil 1: Einkommensteuer

- Welche Steuern zahlen Unternehmer? Teil 2: Gewerbesteuer

- Welche Steuern zahlen Unternehmer? Teil 3: Körperschaftsteuer

- Welche Steuern zahlen Unternehmer? Teil 4: Umsatzsteuer

Teste unser Finanz- und Rechnungsprogramm einfach kostenlos auf Herz und Nieren: Bloß mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang von invoiz zur Verfügung.