Enthält eine Schlussrechnung Umsatzsteuer, ist Vorsicht geboten. Bei Rechnungen mit gesondert ausgewiesener Umsatzsteuer schaut das Finanzamt immer ganz genau hin. Das gilt erst recht dann, wenn zuvor bereits Zwischenabrechnungen erfolgt sind.

Lektüretipp: Mit den Grundlagen von Zwischenabrechnungen, Teil-, Abschlags- und Schlusszahlungen befasst sich der Blogbeitrag „Teil- und Vorauszahlungen: Licht im Begriffs-Dschungel„.

Schlussrechnung = Endrechnung

Rechnungsdokumente, mit denen du Teil- und Vorauszahlungen verlangst, heißen landläufig Abschlagsrechnung. Nachdem du den Gesamtauftrag abgewickelt hast, schreibst du deine Schlussrechnung. Der Gesetzgeber spricht in § 14 Abs. 5 UStG von „Endrechnung“.

Schlussrechnung: Umsatzsteuer aus Abschlagszahlungen nicht vergessen!

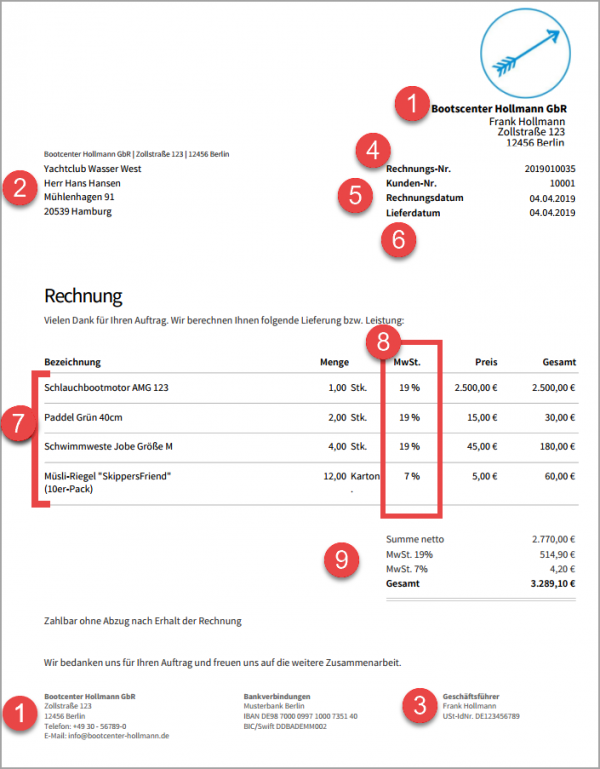

Grundsätzlich gelten für Abschlags- und Schlussrechnungen dieselben Vorschriften wie für normale Rechnungen. Dazu zählen:

(1) Firma, Name und vollständige Anschrift des leistenden Unternehmers = Rechnungsausstellers (z. B. im Seitenkopf oder in der Fußzeile),

(2) Firma, Name und vollständige Anschrift des Rechnungsempfängers (z. B. im Adressfeld),

(3) Steuernummer oder Umsatzsteuer-Identnummer (USt IdNr.) des Ausstellers,

(4) fortlaufende Rechnungsnummer,

(5) Rechnungsdatum (= Ausstellungsdatum),

(6) Liefer- oder Leistungsdatum (Zeitpunkt der Lieferung oder Leistung),

(7) Angaben über Art und Anzahl der gelieferten Waren bzw. Art und Dauer der Dienstleistung,

(8) nach Umsatzsteuersätzen aufgeschlüsselte Rechnungsbeträge,

(9) der im Rechnungsbetrag enthaltene Umsatzsteuerbetrag sowie

(10) Gründe für eventuelle Umsatzsteuer-Befreiungen:

In Schlussrechnungen gehören zusätzlich …

- alle Teilleistungen und (Netto-)Entgelte des Gesamtprojektes,

- die bereits geleisteten (Netto-)Teilentgelte,

- die darauf anfallenden Steuerbeträge und

- der noch offene Restbetrag sowie

- die darauf fällige Umsatzsteuer.

Vorsichtig ist beim Umsatzsteuerausweis auf Schlussrechnungen sein: Falls du dort …

- den Rechnungsbetrag des Gesamtprojektes und die darauf anfallende Umsatzsteuer ausweist,

- davon die Brutto-Gesamtsumme der bereits geleisteten Teilzahlungen abziehst und so

- die verbliebene Restforderung zuzüglich der noch fälligen Umsatzsteuer ermittelst,

… musst du die insgesamt ausgewiesene Umsatzsteuer ans Finanzamt abführen. Und zwar zusätzlich zu den Umsatzsteueranteilen aus den zuvor verschickten Abschlagsrechnungen! Der Gesetzgeber verlangt eine unmissverständliche Abrechnung der Umsatzsteueranteile.

Sichere invoiz-Schlussrechnungen

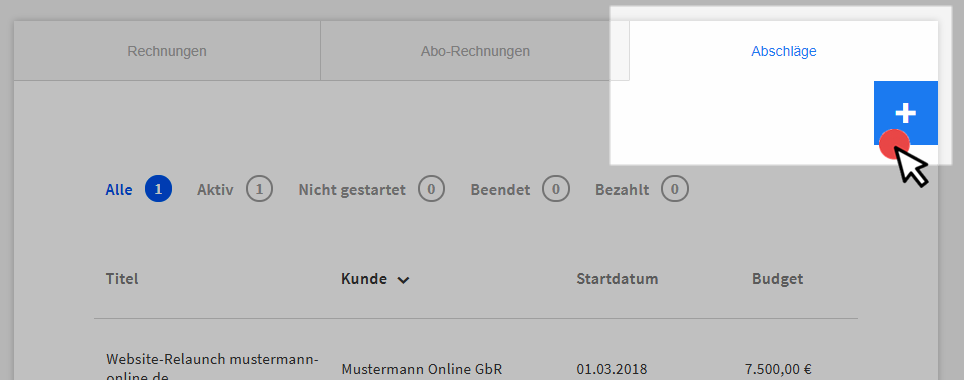

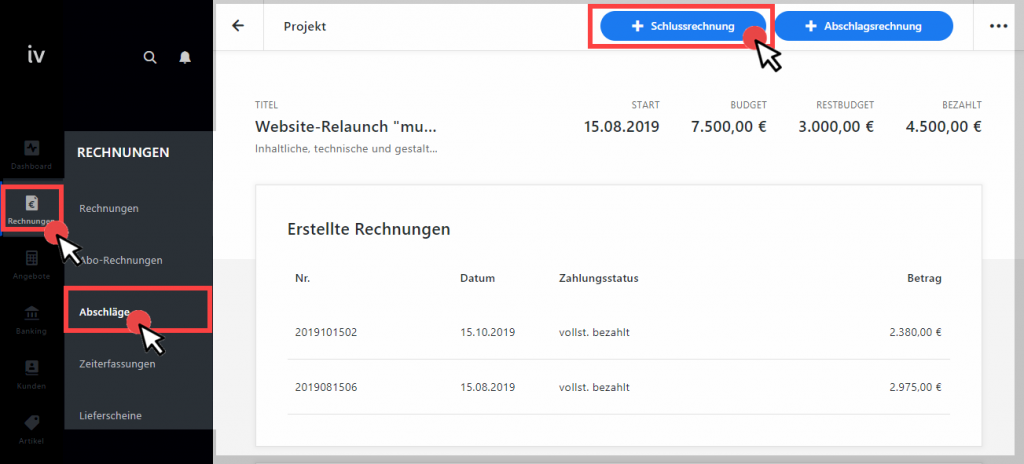

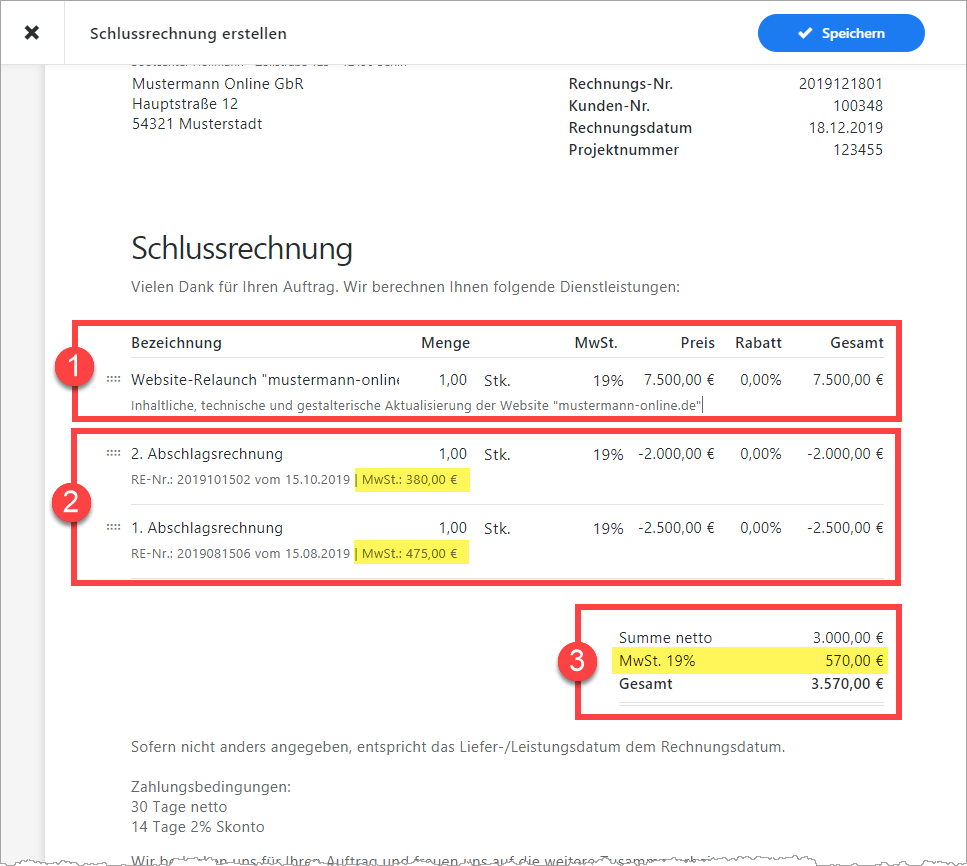

Die gute Nachricht: Mit den invoiz-Schlussrechnungen bist du auch in Sachen Umsatzsteuer auf der sicheren Seite. Sobald alle Abschlagsrechnungen bezahlt (oder ersatzweise storniert) sind, kannst du unter „Rechnungen“ – „Abschläge“ beim betreffenden „Projekt“ die „Schlussrechnung erstellen“:

Neben den obligatorischen Rechnungsbestandteilen enthalten invoiz-Schlussrechnungen die folgenden Besonderheiten:

- Ganz oben in der Positionsliste findest du die (1) Netto-Gesamtsumme des Auftrags.

- Direkt darunter sind die bereits geleisteten (2) Netto-Teilzahlungen (jeweils mit negativen Vorzeichen) aufgelistet.

- Die darauf fällige und bereits bezahlte Umsatzsteuer/Mehrwertsteuer ist den Positionstexten zu entnehmen. Im Beispiel sind die MwSt-Beträge gelb markiert

- Im Summenblock am unteren rechten Seitenrand sind der noch (3) offene Netto-Restbetrag („Summe netto“), die darauf fällige Umsatzsteuer („MwSt. 19%“ = 570 Euro) und der Brutto-Gesamtbetrag („Gesamt) aufgeführt:

Auf diese Weise enthalten invoiz-Rechnungen einerseits alle Umsatzsteuer-Pflichtangaben. Zugleich ist jedoch sichergestellt, dass wirklich nur der verbliebene Umsatzsteueranteil der Restforderung ans Finanzamt abgeführt werden muss!

Safety first: Unbezahlte Abschlagsrechnungen stornieren

Wichtig: Ob zum Zeitpunkt der abschließenden Rechnungstellung bereits alle Abschlagsrechnungen bezahlt worden sind, spielt keine Rolle. Denn der Rechnungsempfänger darf die Vorsteuer aus Abschlagsrechnungen erst geltend machen, nachdem er sie auch bezahlt hat. Das ist in § 15 Abs. 1 Nr. 1 UStG geregelt.

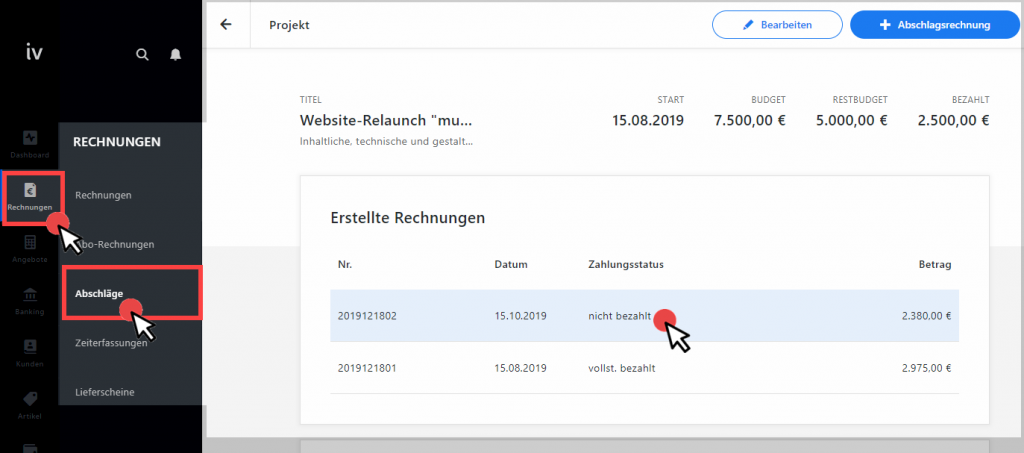

Weil viele Unternehmer das aber nicht wissen, geht invoiz auf Nummer sicher. Um unverschuldeten Ärger mit dem Finanzamt auszuschließen, gibt es für unbezahlte Abschlagsrechnungen eine ganz bequeme Storno-Funktion. Dazu klickst du …

- im Bereich „Rechnungen“ – „Abschläge“

- in der „Projekt“-Übersicht im Abschnitt „Erstellte Rechnungen“

- auf die unbezahlte Abschlagsrechnung:

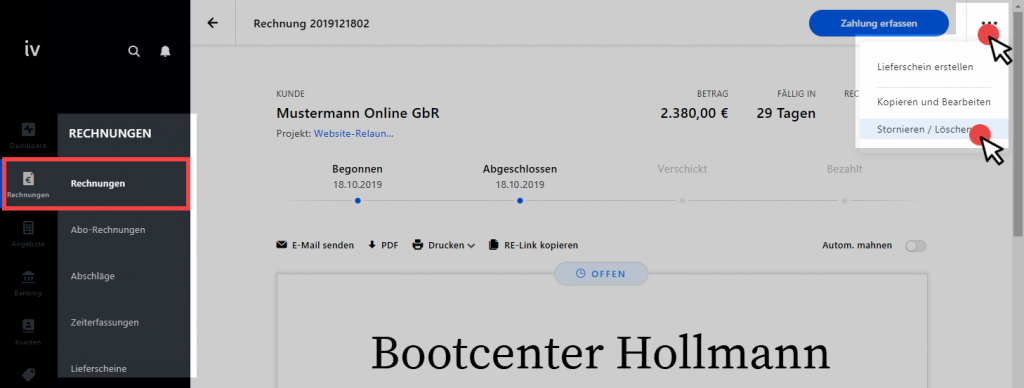

Daraufhin öffnet invoiz die Abschlagrechnung in der Rechnungsansicht. Dort klickst du auf das Drei-Punkte-Symbol und dann auf „Stornieren / Löschen“:

Nachdem du (für interne Zwecke) einen „Stornogrund“ angegeben hast, kannst du die Stornorechnung bei Bedarf verschicken. Dazu klickst du wie üblich auf „E-Mail senden“ oder „Drucken“.

Wichtig: Rechtlich zwingend erforderlich ist der Versand stornierter Abschlagsrechnungen nicht. Durch die zusammenfassende Aufstellung in der Schlussrechnung dokumentierst du ja sowohl sämtliche Leistungen als auch die tatsächlich beglichenen Abschlagsrechnungen.

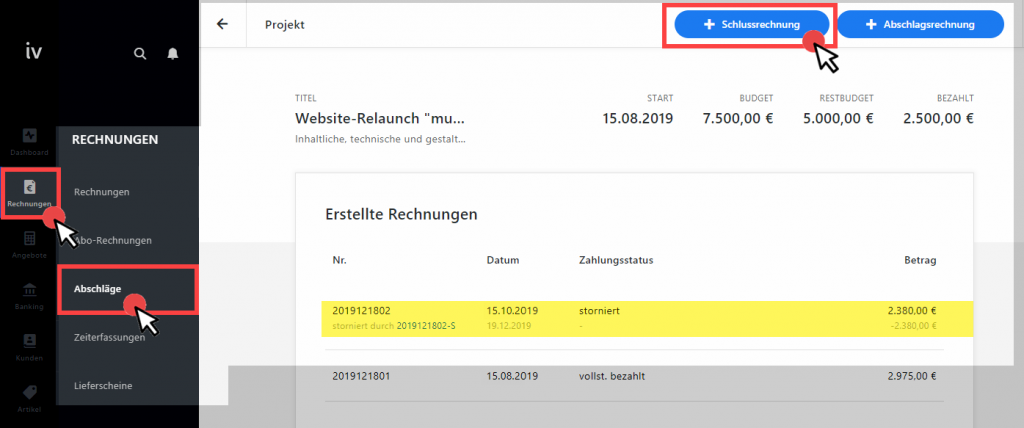

Die stornierte Abschlagsrechung erscheint im Arbeitsbereich „Rechnungen“ – „Abschläge“ weiterhin unter „Erstellte Rechnungen“. Dort ist sie nun aber als „storniert durch [Stornorechnung Nr.]“ gekennzeichnet:

Außerdem ist am oberen Seitenrand nun auch die Schaltfläche „Schlussrechnung erstellen“ aktiviert und funktionsbereit.

Wenn du darauf klickst, öffnet invoiz die Schlussrechnung. Wie du die verarbeitest, kannst du weiter oben im Abschnitt „Sichere invoiz-Schlussrechnungen“ nachlesen.

Noch Fragen?

Was bei den verschiedenen Rechnungs-Typen sonst noch alles zu beachten ist, erfährst du auf folgenden Seiten:

- Einfach, intuitiv & sicher: Das Nr. 1 Rechnungsprogramm für Selbstständige

- Alle Neune: Schritt für Schritt zur Profi-Rechnung

- Das ist ja leicht: Rechnungsvorlagen an deine Wünsche anpassen

- invoizPAY: Rechnungen mit eingebautem Inkasso-Turbo!

- Wie die Profis: Abschlags- und Schlussrechnungen mit invoiz schreiben

- Abo-Rechnungen schreiben: So geht’s!

- Richtige Rechnungen: Die Nummer mit den Rechnungsnummern

- Vom Netto vom Brutto: So rechnest du richtig!

- Angebot schreiben: So geht’s!

- Mahnung schreiben: So geht’s!

Teste invoiz kostenlos auf Herz und Nieren. Einfach mit E-Mail-Adresse und Passwort registrieren. Und sofort steht dir der volle Funktionsumfang zur Verfügung.