Eine E-Rechnung ist eine „Rechnung, die in einem elektronischen Format ausgestellt und empfangen wird.“ So steht es in § 14 UStG. Der elektronische Rechnungsaustausch ist rechtlich zulässig. Deshalb steht auch dem Vorsteuerabzug nichts entgegen.

Wichtig: Eine elektronische Signatur ist seit dem Steuervereinfachungsgesetz von 2011 nicht mehr erforderlich. Voraussetzung ist jedoch, dass der Empfänger mit der elektronischen Übermittlung einverstanden ist.

Zur Erinnerung: Die gesetzlichen Anforderungen an Rechnungen stammen aus dem Umsatzsteuerrecht. Daher sind sie für B2B-Geschäfte verbindlich. Denn sie dienen der Sicherstellung der Besteuerung. Mit anderen Worten: Privatkunden können sich grundsätzlich nicht auf die steuerlichen Rechnungsvorschriften berufen.

E-Rechnung: Die Voraussetzungen

Wie bei Papier-Rechnungen auch muss der Aussteller …

- die Echtheit der Herkunft der E-Rechnung,

- die Unversehrtheit des Rechnungsinhalts und

- dessen Lesbarkeit sicherstellen.

Genaue Formvorschriften macht der Gesetzgeber nicht. Jeder Unternehmer darf selbst festlegen, mit welchem „innerbetrieblichen Kontrollverfahren“ er die Anforderungen erfüllt. Laut BMF-Schreiben vom 2. Juli 2012 erfüllt ein Kontrollverfahren die Anforderungen, wenn …

- es einen verlässlichen „Prüfpfad“ gibt,

- durch den ein Zusammenhang zwischen der Rechnung und der zugrunde liegenden Leistung hergestellt werden kann.

Um einen solchen Prüfpfad handelt es sich schon, wenn du eine Eingangsrechnung mit den übrigen Unterlagen zum betreffenden Vorgang vergleichst. Zum Beispiel mit …

- der Kopie der Bestellung,

- dem Auftrag oder Kaufvertrag,

- dem Lieferschein auch

- einem Überweisungs- oder Zahlungsbeleg.

Wichtig: Bei Bedarf kann die Echtheit und Unversehrtheit von E-Rechnungen weiterhin mithilfe elektronischer Verfahren glaubhaft machen. Beispielsweise mit einer elektronischen Signatur oder auch per elektronischem Datenaustausch (= „Electronic Data Interchange“, EDI).

E-Rechnung: Die Anforderungen

Beim Versand von E-Rechnungen müssen die folgenden Anforderungen erfüllt sein:

- Der Empfänger ist mit der elektronischen Rechnungsstellung einverstanden. Das kann zum Beispiel vertraglich oder in den allgemeinen Geschäftsbedingungen geregelt sein. Der Kunde kann sein Einverständnis aber auch durch schlüssiges Verhalten ausdrücken. Mit anderen Worten: Es genügt, wenn er die E-Rechnung bezahlt.

Wichtig: Ist ein Geschäftskunde mit einer E-Rechnung nicht einverstanden, hat der Anspruch auf eine klassische Papier-Rechnung. Die muss „innerhalb von sechs Monaten nach Ausführung der Leistung eine Rechnung“ ausgestellt werden. Das ist in § 14 Abs. 2 UStG geregelt. - Die E-Rechnung liegt in einem gängigen elektronischen Format vor, das mit menschlichem Auge lesbar ist. Die allermeisten Unternehmen nutzen für elektronische Rechnungen das PDF-Format.

- Außerdem gelten auch für E-Rechnungen die üblichen Rechnungs-Pflichtangaben:

(1) Firma, Name und vollständige Anschrift des Ausstellers,

(2) Firma, Name und vollständige Anschrift des Empfängers,

(3) Steuernummer oder Umsatzsteuer-ID des Ausstellers,

(4) fortlaufende Rechnungsnummer,

(5) Rechnungsdatum (= Ausstellungsdatum),

(6) Liefer- oder Leistungsdatum (= Zeitpunkt der Lieferung oder Leistung),

(7) Art und Anzahl der gelieferten Waren bzw. Dienstleistung,

(8) nach Umsatzsteuersätzen aufgeschlüsselte Rechnungsbeträge,

(9) der im Rechnungsbetrag enthaltene Umsatzsteuerbetrag.

Wenn der Aussteller von der Umsatzsteuer befreit ist, muss außerdem der Grund für die Umsatzsteuer-Befreiung genannt werden.

Lektüretipp: Was es mit den einzelnen Pflichtangaben auf sich hat, erfährst du im invoiz-Blogbeitrag „Die 10 Rechnungs-Gebote“.

E-Rechnung bei öffentlichen Aufträgen

Die Rechnungsstellung bei öffentlichen Aufträgen ist durch eine europäische Norm für die elektronische Rechnungsstellung geregelt. Die EU-Richtlinie 2014/55/EU vom April 2014 wurde für deutsche Unternehmen durch die „E-Rechnungs-Verordnung“ des Bundes umgesetzt:

- Öffentliche Auftraggeber des Bundes (Bundesministerien und Verfassungsorgane) müssen bereits seit November 2018 E-Rechnungen entgegennehmen.

- Seit November 2019 sind generell alle öffentlichen Auftraggeber zur Annahme von E-Rechnungen verpflichtet.

- Für Landes- und Kommunalbehörden gilt die Annahmepflicht für E-Rechnungen ab April 2020.

- Ab November 2020 müssen Rechnungen an öffentliche Auftraggeber im elektronischen X-Rechnungs-Format übermittelt werden.

Das X-Rechnungs-Format beruht auf strukturierten Daten (= textbasiertes XML-Format). Sofern die Anforderungen der EU-Richtlinie erfüllt sind, darf bei Geschäften mit der öffentlichen Verwaltung aber auch ein anderer Datenaustauschstandard verwendet werden.

Das gilt zum Beispiel für das kombinierte „ZUGFeRD 2.0“-Format. Denn das enthält zusätzlich zu den strukturierten XML-Daten auch eine bildliche Darstellung im PDF-Format. Ausführliche Informationen zum X-Rechnungs- und ZUGFeRD-Format findest du zum Beispiel …

Das gilt zum Beispiel für das kombinierte „ZUGFeRD 2.0“-Format. Denn das enthält zusätzlich zu den strukturierten XML-Daten auch eine bildliche Darstellung im PDF-Format. Ausführliche Informationen zum X-Rechnungs- und ZUGFeRD-Format findest du zum Beispiel …

- im „Forum elektronische Rechnung Deutschland“ (FeRD) und

Wichtig: Im B2B-Geschäft und bei Abrechnungen mit Privatkunden darfst du auch weiterhin Rechnungen auf Papier und im normalen PDF-Format verschicken. Insofern ändert sich durch die E-Rechnungs-Verordnung für die allermeisten Selbstständigen und Kleinunternehmen überhaupt nichts.

E-Rechnungen mit invoiz schreiben

Die gute Nachricht: Mit invoiz bist du bei der Rechnungsstellung auf der sicheren Seite:

- Die Rechnungsvorlagen enthalten von vornherein Platzhalter für alle gesetzlich vorgeschriebenen Pflichtbestandteile.

- Du trägst bloß die erforderlichen Angaben zu deinem eigenen Unternehmen und zum Empfänger ein – fertig.

- Typische Fehlerquellen vermeidet invoiz durch automatisierte Angaben (z. B. fortlaufende Nummerierung der Rechnungen).

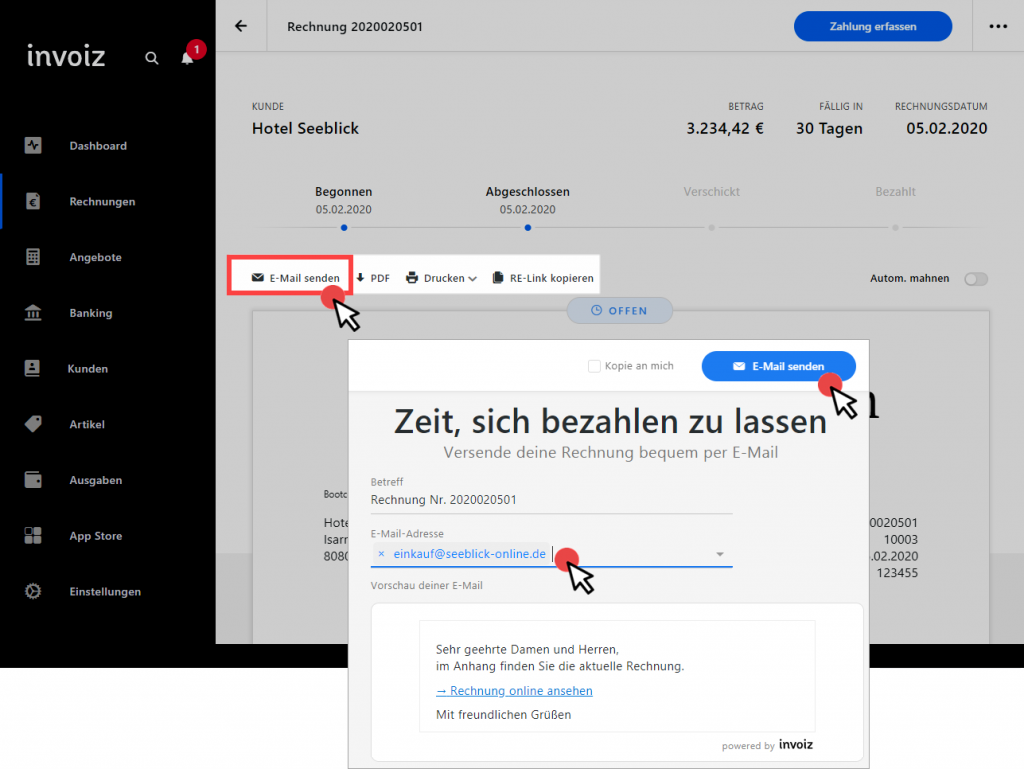

- Deine fertigen elektronischen Rechnungen schickst du einfach per Mausklick an den Empfänger. Beispielsweise via E-Mail:

- Abgeschlossene invoiz-Rechnungen lassen sich nachträglich nicht mehr ändern. Dadurch ist sichergestellt, dass du den tatsächlichen Inhalt deiner Ausgangsrechnungen nachweisen kannst. So kannst du einer Steuerprüfung gelassen entgegen sehen.

Hinzu kommt: Du hast auch noch nach Jahren jederzeit Zugriff auf dein Rechnungsarchiv. Aufwendige Backups? Drohende Datenverluste? Fehlanzeige!

Neugierig? Teste das Finanz- und Rechnungsprogramm invoiz kostenlos auf Herz und Nieren. Einfach mit E-Mail-Adresse und Passwort registrieren. Und sofort steht dir der volle Funktionsumfang zur Verfügung:

Noch Fragen?

Was bei ein- und ausgehenden Rechnungen sonst noch wichtig ist, erfährst du im invoiz-Weblog. Zum Beispiel hier:

- Alle Neune: Schritt für Schritt zur Profi-Rechnung mit System

- invoizPAY: So funktioniert die Blitz-Bezahlung

- Rechnung korrigieren: So änderst du Rechnungen rechtssicher!

- Checkliste Eingangsrechnungen: Trau – schau – wem?