Beim Rechnung korrigieren machen viele Unternehmer unwissentlich neue Fehler. Das kann teure Folgen haben. Deshalb lohnt es sich, die möglichen Fehlerquellen zu kennen und zu vermeiden.

Klar: Fehler und Versäumnisse kommen in den besten Betrieben vor. Das gilt auch fürs Schreiben von Rechnungen. Rechtlich sind Korrekturen gar kein Problem.

Im Gegenteil: Bei unvollständigen oder fehlerhaften Rechnungen sind sie sogar Pflicht. Denn ohne einwandfreie Rechnung bekommen Geschäftskunden Probleme mit dem Finanzamt.

Und damit sind wir auch schon beim Kern der meisten Korrektur-Probleme. Das ist einmal mehr die Umsatzsteuer. Bei Rechnungskorrekturen darf nicht der Eindruck entstehen, dass du mehrfach Umsatzsteuer in Rechnung gestellt und kassiert hast.

Ob zu Recht oder nicht: Im Zweifel hält das Finanzamt hinterher die Hand auf! Diese Gefahr besteht vor allem bei handschriftlichen Korrekturen. Oder wenn du eine korrigierte Rechnung einfach noch einmal neu verschickst.

Rechnung korrigieren: Allgemeine Korrekturvorschriften

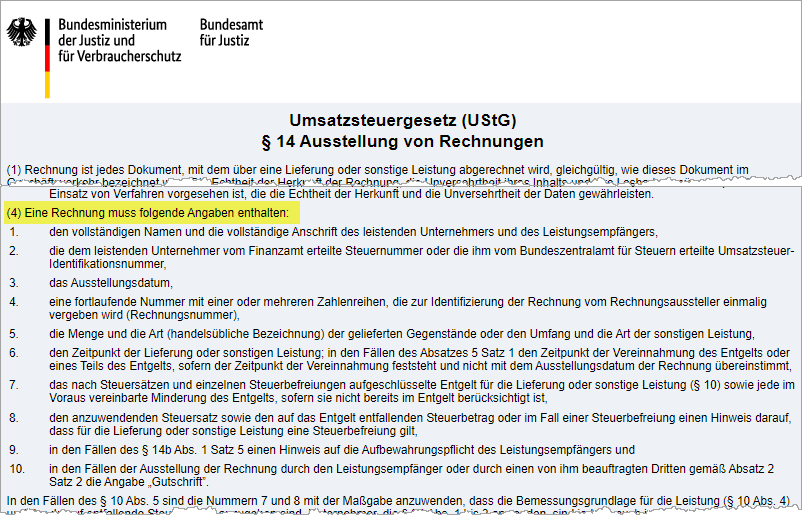

Doch der Reihe nach: Die gesetzlichen Pflichtangaben für korrekte Rechnungen finden sich in § 14 Abs. 4 UStG:

Lektüretipp: Worauf es bei den einzelnen Rechnungselementen ankommt, erfährst du im Blogbeitrag „Rechnung schreiben: Die 10 Pflichtangaben„.

Sinn der Rechnung ist die Abrechnung über eine erbrachte Leistung. Zugleich bildet sie die Grundlage für die Besteuerung. Fehlen auf der ursprüngliche Rechnung Pflichtbestandteile oder ist etwas falsch angegeben, muss der Aussteller sie ändern.

Um eine Rechnung zu korrigieren, genügt es grundsätzlich, wenn du den Empfänger über die fehlenden oder geänderten Angaben in einem separaten Dokument informierst. Spezielle Formvorschriften gibt es dafür nicht:

- So darfst du zum Beispiel eine elektronisch verschickte PDF-Rechnung durch ein Papier-Dokument korrigieren. Ob du es per Post verschickst oder persönlich aushändigst spielt keine Rolle.

- Umgekehrt kannst du eine Papierrechnung auch durch ein PDF-Dokument ändern.

- E-Mails oder Fax-Nachrichten sind ebenfalls zulässig.

Aus dem Korrekturdokument muss allerdings eindeutig hervorgehen, auf welche Rechnung es sich bezieht. Am einfachsten ist es, die Rechnungsnummer anzugeben:

Muster-Formulierung

Beispiel:

Sehr geehrter Herr Berger,

gerade fällt mir auf, dass ich versäumt habe, auf meiner Rechnung Nummer 2019-47120816 vom 20.12.2019 meine Steuernummer anzugeben. Sie lautet: 49/109/05987.

Bitte entschuldigen Sie den Fehler.

Mit freundlichen Grüßen

Marianne Mustermann

Fehlt ausgerechnet die fortlaufende Rechnungsnummer auf der alten Rechnung, gibst du ein anderes eindeutiges Merkmal an (z. B. das Datum der Lieferung oder Leistung).

Rechnung korrigieren? Erst Rechnung stornieren!

Wichtig: Nicht ausreichend ist es, wenn der Rechnungsempfänger die Originalrechnung einfach eigenhändig korrigiert. Zum Beispiel, indem er zum Beispiel das Leistungsdatum oder eine andere fehlende Angabe von Hand nachträgt.

Vom Finanzamt toleriert wird dieses Vorgehen beim Rechnung korrigieren nur dann, wenn …

- der Rechnungsempfänger eine Kopie des korrigierten Dokuments an den Aussteller schickt und

- der Aussteller der Änderung schriftlich zustimmt.

Mündliche Absprachen genügen dem Finanzamt nicht.

Wirklich empfehlenswert sind solche „halben Sachen“ aber auch sonst nicht. Das gilt vor allem dann, wenn es höhere Rechnungssummen und entsprechend hohe Umsatzsteuer- bzw. Vorsteueranteile geht.

Um Missverständnissen vorzubeugen und von vornherein auf der sicheren Seite zu sein, gehst du am besten so vor:

1. Ursprungsrechnung „stornieren“

Bei der Stornorechnung handelt es sich um eine 1:1-Kopie der Originalrechnung. Die Storno-Dokument wird auch als „kaufmännische Gutschrift“ bezeichnet. Darin sind alle Rechnungspositionen und -beträge enthalten – nur tragen sie jetzt ein negatives Vorzeichen.

Wichtig: Die Rechnungskorrektur bekommt eine eigene Rechnungsnummer. Stattdessen kannst du die ursprüngliche Rechnungsnummer aber auch mit einem Storno-Kennzeichen versehen (z. B. „Stornorechnung zu RgNr. 2019121301-S„)

So oder so: Die Originalrechnung kann dein Geschäftspartner auf jeden Fall behalten. Er muss sie dir also nicht etwa zurückschicken!

2. Ganz neue Rechnung schreiben!

Im nächsten Schritt schreibst du eine ganz neue Rechnung mit sämtlichen Pflichtangaben: Die neue Rechnung bekommt ebenfalls ihre eigene Rechnungsnummer.

Im Endergebnis gibt es auf beiden Seiten für einen einzigen Geschäftsvorgang drei Abrechnungsdokumente unter drei verschiedenen Rechnungsnummern:

- die unvollständige bzw. fehlerhafte Originalrechnung,

- die Stornorechnung (= umsatzsteuerliche Gutschrift) und

- die korrekte neue Rechnung.

Das Verfahren klingt kompliziert. Es ist für alle Beteiligten aber eindeutig und unmissverständlich. Und es bringt den wenigsten Ärger mit dem Finanzamt.

Nicht vergessen: Umsatzsteuer-Voranmeldung korrigieren

Rechnungskorrekturen wirken sich oft auch auf Umsatzsteuer-Voranmeldungen aus. Sowohl beim Rechnungsaussteller als auch beim Rechnungsempfänger. Und zwar dann, wenn es sich um einen Geschäftskunden handelt.

Hintergrund: Durch eine Korrektur des Rechnungsbetrages ändert sich auch die Berechnungsgrundlage der Umsatzsteuer. Erfolgt die Korrektur in einem späteren Voranmelde-Zeitraum, ändert sich …

- beim Aussteller der Rechnung die Höhe der vereinnahmten Umsatzsteuer und

- beim Empfänger der Rechnung die Höhe der Vorsteuer.

Sofern die Beteiligten in der Zwischenzeit bereits Umsatzsteuervoranmeldungen ans Finanzamt übermittelt haben, sind geänderte Voranmeldungen erforderlich.

Rechnungskorrektur mit invoiz

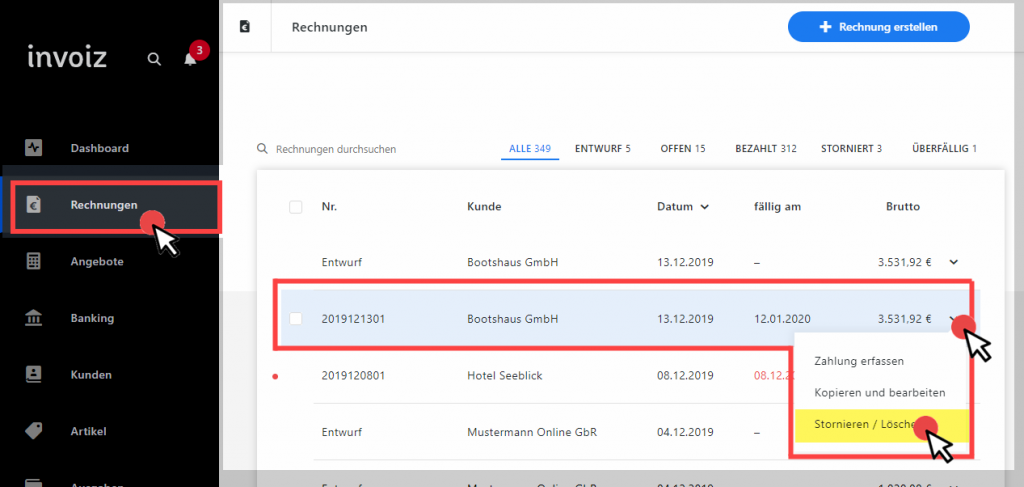

Storno- und Korrekturrechnungen erstellst du mit dem Rechnungstool invoiz im Handumdrehen:

- Du suchst im Bereich „Rechnungen“ den betreffenden Vorgang heraus,

- klickst am rechten Seitenrand neben der Spalte „Netto“ auf den Abwärtspfeil und dann auf „Stornieren / Löschen“,

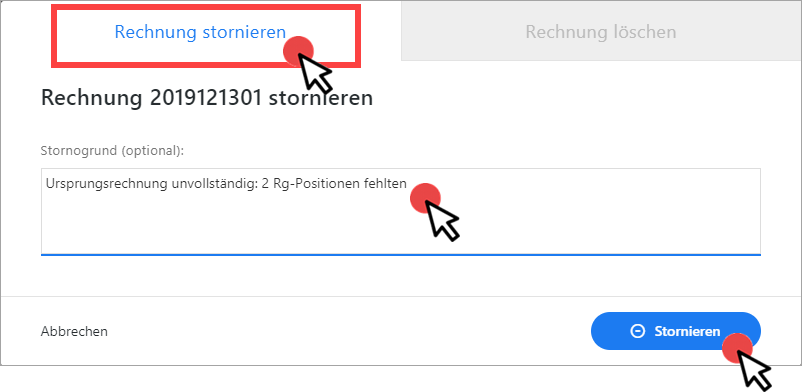

- gibst im Register „Rechnung stornieren“ den (optionalen) „Stornogrund“ an: Diese Angabe dient nur dir selbst als Erinnerungsstütze. Anschließend klickst du auf die Schaltfläche „Stornieren“:

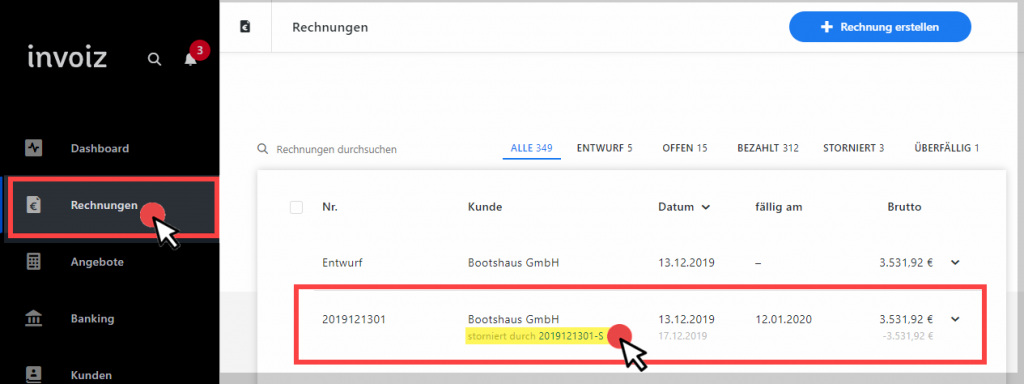

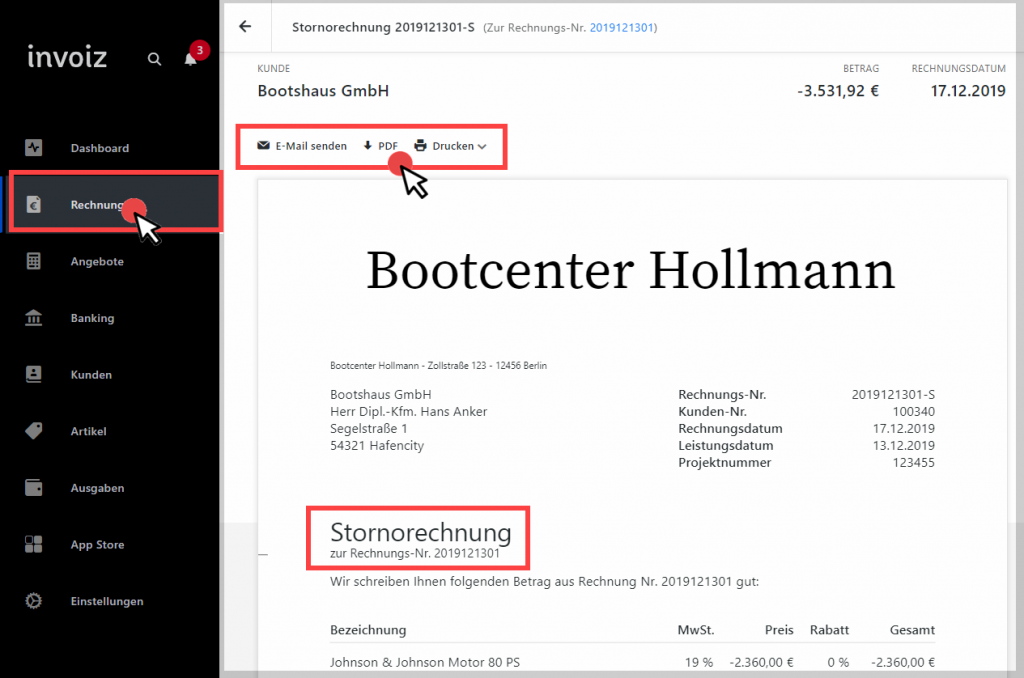

- Daraufhin findest du in der Rechnungsliste unterhalb der Ursprungsrechnung die Anmerkung „storniert durch [Storno-RgNr, z. B.]2019121301“:

- Wenn du auf die Rechnungsnummer der Stornorechnung klickst, öffnet sich eine Übersichtsseite. Dort findest du die Rechnungskorrektur mit negativem Rechnungsbetrag. Um die Rechnung als E-Mail zu senden, als PDF herunterzuladen oder auszudrucken, klickst du auf das passende Verarbeitungs-Symbol am oberen Seitenrand:

Fehlerfreie neue Rechnung schreiben

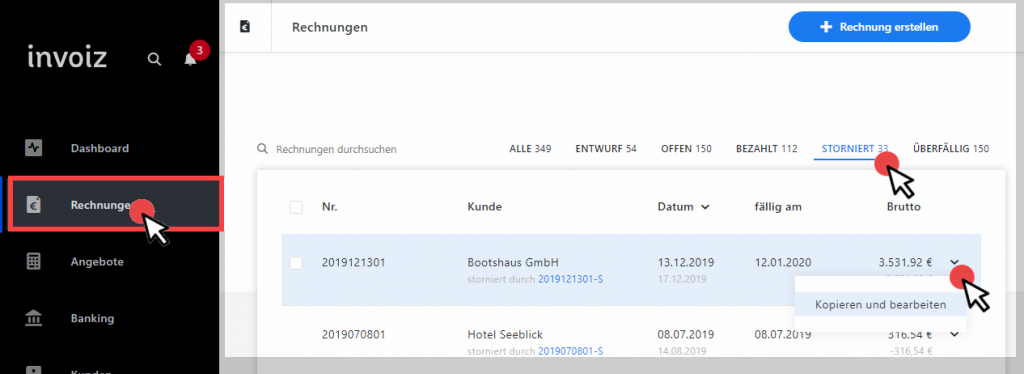

Zum Schluss legst du im Arbeitsbereich „Rechnungen“ eine neue Rechnung an. Falls es sich nur um eine kleine Änderung handelt, kannst du aber auch …

- unter „Rechnungen“ im Bereich „Storniert“

- am rechten Rand der Originalrechnung auf den Abwärtspfeil klicken oder tippen und

- die Funktion „Kopieren und Bearbeiten“ aufrufen:

Anschließend nimmst du die erforderlichen Anpassungen vor – fertig. Zum Schluss schickst du die Stornorechnung und die neue Rechnung an deinen Kunden – und schon ist der Drops gelutscht!

Noch Fragen?

Was beim Rechnung schreiben sonst noch alles zu beachten ist und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten:

- Pflichtangaben: Die 10 Rechnungs-Gebote,

- Deine erste Rechnung: Von 0 auf 100 in 60 Sekunden,

- Alle Neune: Schritt für Schritt zur Profi-Rechnung mit System

- Eigenes Business starten? Mit dem Rechnungsprogramm „invoiz“ echt easy!

- Angebot schreiben: So geht’s!

- Mahnung schreiben: So geht’s!

Teste unser Finanz- und Rechnungsprogramm kostenlos auf Herz und Nieren. Einfach mit E-Mail-Adresse und Passwort registrieren. Und sofort steht dir der volle Funktionsumfang von invoiz zur Verfügung.

Reicht es nicht auch aus (wenn die Rechnung beim Empfänger noch nicht gebucht wurde bzw. auch bezahlt wurde) eine Rechnungskorrektur zusenden und darauf zu vermerken, dass die Rechnung XY vom XY die Rechnung XY ersetzt? Eine Stornorechnung ist doch nur bei gebuchten Rechnungen notwendig oder?

Liebe Suliescha, die Storno-Rechnung ist zum einen für die Buchhaltung deines Kunden, aber eben auch für deine Buchhaltung erforderlich. Ohne Stornorechnung wird bei dir doppelter Umsatz gebucht (und du musst z.B. doppelt Steuern zahlen).

Ob du die Stornorechnung dann tatsächlich an deinen Kunden verschickst, steht auf einem anderen Blatt. Wenn dein Kunde darauf verzichtet, ist das okay. Aber mit Stornorechnung ist zumindest deine Buchhaltung lückenlos.