Im Geschäftsleben gibt es Wichtigeres als möglichst hohe Gewinne und auskömmliche Einnahmenüberschüsse. Nicht? Ist aber so: An allererster Stelle steht die Sicherung deiner Zahlungsfähigkeit. Du musst immer dafür sorgen, dass deine Liquidität gewährleistet ist. Unter Liquidität verstehen Kaufleute die Fähigkeit von Unternehmen, ihre fälligen Verbindlichkeiten jederzeit uneingeschränkt und fristgerecht begleichen zu können.

Gelingt dir das nicht, läufst du Gefahr zu scheitern – selbst, wenn …

- die Qualität deiner Dienstleistungen und Produkte nichts zu wünschen übriglässt,

- deine Auftragsbücher voll sind und

- du deine Arbeit immer zuverlässig und pünktlich erledigst und ablieferst!

Ob du’s glaubst oder nicht: Zahlungsengpässe haben schon vielen profitablen und auch sonst gesunden Selbstständigen und Unternehmen das Genick gebrochen. Grund genug, dem Thema flüssige Mittel mehr Aufmerksamkeit zu widmen.

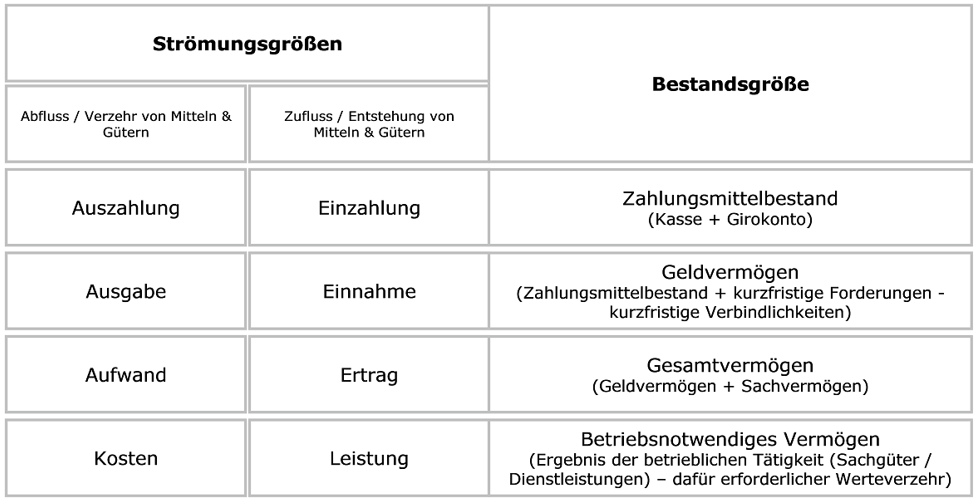

Einnahmen/Ausgaben oder Einzahlungen/Auszahlungen?

Eine kurze Begriffsklärung vorweg: Kaufleute unterscheiden sehr genau zwischen …

- Aufwänden und Erträgen,

- Einnahmen und Ausgaben sowie

- Einzahlungen und Auszahlungen.

Hinzu kommen noch Kosten und Leistungen: Die folgende Tabelle fasst die Unterschiede der verschiedenen „Strömungsgrößen“ kurz zusammen:

Im invoiz-Lexikon kannst du genauere Definitionen der einzelnen Begriffe nachlesen.

Für bilanzierende Unternehmen gibt es zwischen diesen Größen tatsächlich wichtige Unterschiede. Unter Liquiditätsgesichtspunkten spielt vor allem die Abgrenzung zwischen Einnahmen / Ausgaben sowie Einzahlungen / Auszahlungen eine Rolle. Offene Forderungen und Verbindlichkeiten gelten in der doppelten kaufmännischen Buchführung nämlich bereits als Einnahmen und Ausgaben, obwohl noch kein Cent geflossen ist.

Freiberufler und kleine Unternehmen haben’s gut: Sie unterliegen weder der doppelten Buchführung bei der Einkommensteuer noch der „Soll-Besteuerung“ bei der Umsatzsteuer. Einnahmen und Ausgaben entstehen bei ihnen daher grundsätzlich erst mit dem Zeitpunkt der Bezahlung. Daher werden die Begriffspaare Einnahmen / Ausgaben bzw. Ein- und Auszahlungen im Folgenden nicht weiter unterschieden.

Pleite in der Gewinnzone

Zurück zu möglichen Zahlungsengpässen: Dass du Probleme bekommst, wenn deine Ausgaben auf Dauer deine Einnahmen übersteigen, liegt auf der Hand. Mindestens ebenso gefährlich (und leider viel zu oft vernachlässigt) ist der Fall, dass du zwar auf Gewinnkurs bist, die Zeitpunkte deiner Einnahmen und Ausgaben jedoch ungünstig verteilt sind: Wird ein Großteil deiner Verbindlichkeiten früher fällig als deine Kunden ihren Zahlungsverpflichtungen nachkommen, steckst du in akuten Zahlungsschwierigkeiten. Hohe Außenstände helfen dir herzlich wenig, wenn du sie nicht zu Geld machen kannst.

Falls du in einer solchen Situation zu allem Überfluss …

- bereits die Kreditlinien bei deinen Banken ausgeschöpft hast (z. B. wegen hoher Investitionen aufgrund der gut laufenden Geschäfte),

- auch auf andere Weise kurzfristig nicht an „frisches Geld“ kommst,

- deine Geschäftspartner ungeduldig werden und rechtliche Schritte einleiten,

… kann ein zeitweiser Zahlungsengpass schnell in einer Insolvenz (= Zahlungsunfähigkeit) enden. Und das wohlgemerkt in einem ansonsten gesunden und leistungsfähigen Unternehmen!

Einnahmen und Ausgaben überwachen

Im Mittelpunkt jeder Liquiditätsbetrachtung steht daher der Faktor Zeit: Am besten hältst du deine fälligen Forderungen und Verbindlichkeiten laufend in einer Übersicht fest: So erkennst du frühzeitig Engpässe und kannst notfalls rechtzeitig gegensteuern.

Im Mittelpunkt jeder Liquiditätsbetrachtung steht daher der Faktor Zeit: Am besten hältst du deine fälligen Forderungen und Verbindlichkeiten laufend in einer Übersicht fest: So erkennst du frühzeitig Engpässe und kannst notfalls rechtzeitig gegensteuern.

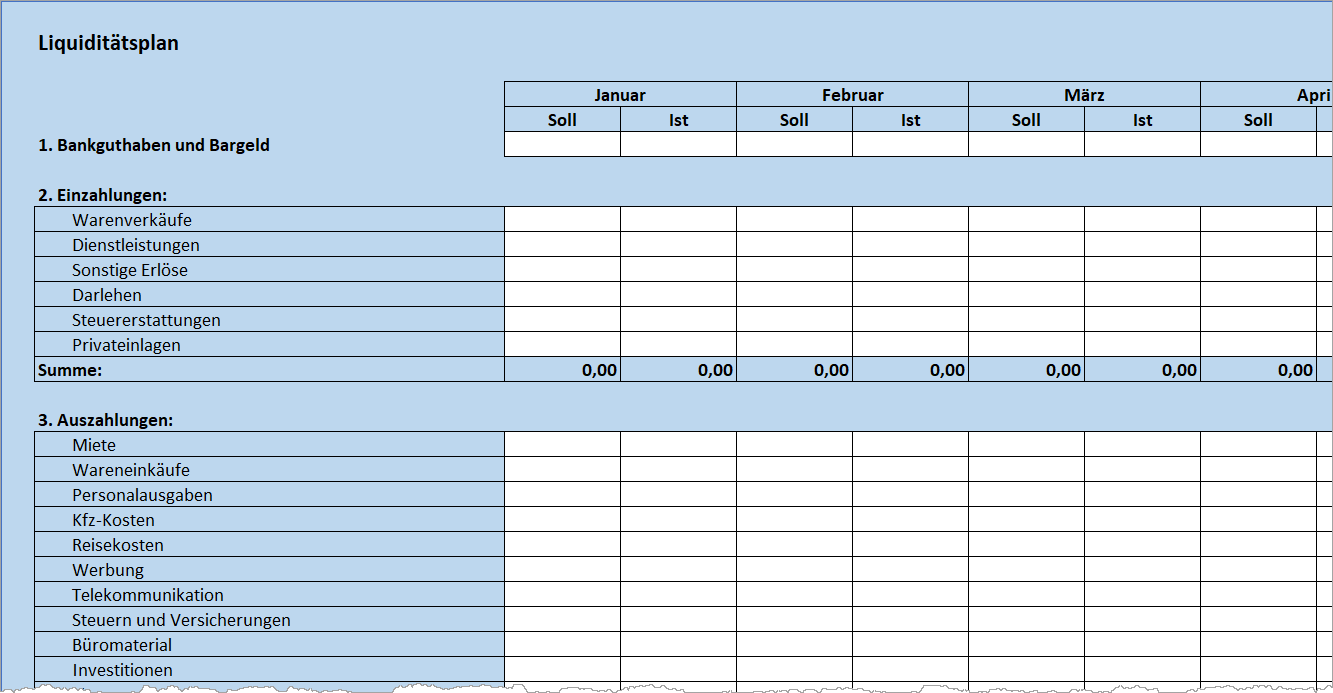

Keine Sorge: Du brauchst dafür kein hochkompliziertes Controlling-System. Bei Freelancern und kleinen Unternehmen hat sich ein einfacher Liquiditätsplan auf Monatsbasis bewährt: Dort trägst du die erwarteten Einnahmen und Ausgaben (in der „Soll“-Spalte) und die tatsächlich erfolgten Ein- und Auszahlungen (in der „Ist“-Spalte) ein.

In deiner tabellarischen Liquiditätsübersicht erfasst du zu Jahresbeginn, wann du mit welchen Zu- und Abflüssen von Geldmitteln rechnest. Zu Beginn jedes neuen Monats hältst du dann fest, welche Ein- und Auszahlungen im Vormonat tatsächlich zu- und abgeflossen sind. Außerdem passt du die ursprünglichen Soll-Werte der nächsten Monate an die aktuellen Entwicklungen an.

Einnahmen und Ausgaben: Nichts vergessen?

Zu den Verbindlichkeiten gehören insbesondere die laufenden Betriebsausgaben – insbesondere für …

- Büro-, Werkstatt- und / oder Ladenmiete,

- Ausgaben für Wareneinkäufe und Dienstleister,

- Löhne, Gehälter und Sozialversicherungsabgaben,

- Kosten des Geschäftswagens,

- Werbe- und Reisekosten,

- Telekommunikationskosten,

- Zinsen und Tilgung von Darlehen sowie

- Steuern und Versicherungen.

Wichtig: Wenn du als Freiberufler oder Einzelunternehmer nicht auf der Gehaltsliste deines Unternehmens stehst, kommen noch deine Privatentnahmen für den Lebensunterhalt und deine eigenen Sozialversicherungsausgaben hinzu. Die fließen am Ende des Jahres zwar nicht in deine Gewinnermittlung ein: Auf deine Zahlungsfähigkeit wirken sich notwendige Privatentnahmen aber unmittelbar aus!

Den laufenden Verbindlichkeiten gegenüber Gläubigern (= Kreditoren) stehen deine eigenen Einnahmen und Forderungen aus dem Verkauf von Lieferungen und Leistungen gegenüber deinen Schuldnern (= Debitoren) gegenüber.

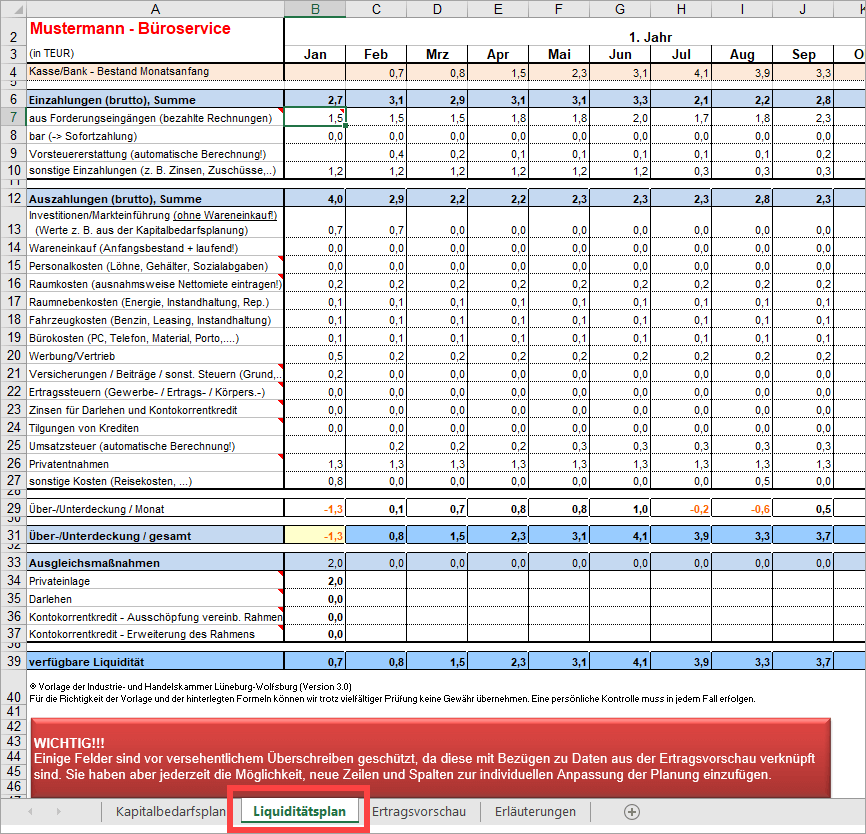

Der dicke Daumen genügt!

Natürlich sind die Soll-Werte wie in jeder Planung nur ein grober Anhaltspunkt. Der reicht aber völlig: Du musst nicht centgenau kalkulieren. Je nach Größe, Finanzkraft und Rücklagen eines Unternehmens ist eine Genauigkeit von ein paar Hundert oder Tausend Euro ausreichend.

Wenn du die Zahlen in der für dich relevante Größenordnung im Blick behältst und laufend aktualisierst, wirst du jedenfalls keine bösen Überraschungen erleben oder zumindest rechtzeitig reagieren können. Das betrifft vor allem dein Forderungsmanagement – mehr dazu weiter unten.

Lektüre- und Tooltipps:

- Eine ausführlichere „Checkliste Liquiditätsvorschau“ findest du im Existenzgründungsportal des BMWi.

- Auch die beiden Gründerzeiten-Ausgaben zur „Gründungsfinanzierung“ und zum „Controlling“ bieten erste Hilfe in Sachen Liquiditätsplanung.

- Viele Businessplan-Muster (z. B. der „Kapitalbedarfsplan“ der IHK Hanau (XLS, 1 MB) enthalten unter anderem eine Liquiditätsplan-Vorlage:

Professionelles Forderungsmanagement

Dreh- und Angelpunkt bei der Sicherung der Zahlungsfähigkeit ist neben dem Liquiditätsplan dein Forderungsmanagement …

- angefangen bei der Bonitäts-Beurteilung potenzieller Kunden,

- über die zeitnahe Rechnungsstellung und

- ein konsequentes Mahnwesen bis hin

- zum Ausschöpfen rechtlicher Möglichkeiten beim Eintreiben offener Forderungen.

Wie invoiz dir dabei hilft und was du sonst noch alles wissen musst, erfährst du in folgenden Blog-Beiträgen:

- Das erweiterte Mahnwesen im Rechnungstool: Forderungsmanagement à la carte!

- Säumige Zahler: Wann soll ich eine Mahnung verschicken?

- Wie von Geisterhand: Automatischer Mahnversand in invoiz

- Mustergültig mahnen: Von Forderungen, Fälligkeit & Verzug

- Schwere Geschütze: Mahnbescheid – Vollstreckungsbescheid – Zwangsvollstreckung

Bei der Überwachung deiner eigenen Verbindlichkeiten helfen dir unter anderem die folgenden Tipps und Tools:

- So behältst du deine „Steuerschulden“ im Blick

- invoiz-Checkliste Eingangsrechnungen

- Betriebsausgaben im Rechnungsprogramm erfassen

Am besten probierst du die invoiz-Demo gleich aus: Einfach mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung. Du kannst das Rechnungsprogramm dann 14 Tage lang auf Herz und Nieren testen. So bist du hinterher sicher, dass es alle deine Anforderungen erfüllt.