Du planst, neben deinem Vollzeitjob ein Kleingewerbe zu gründen. Nun machst du dir Gedanken um die Einkommensteuer? Keine Sorge: Die Finanzamts-Pflichten sind überschaubar.

Kleingewerbe neben Vollzeitjob? Steuer-Entwarnung!

Die guten Nachrichten vorweg:

- Zwar musst du dein Gewerbe anmelden. Gewerbesteuer ist jedoch erst ab einem jährlichen Gewinn von mehr als 24.500 Euro fällig.

- Wenn du die Kleinunternehmer-Regelung in Anspruch nehmen willst, bleibt dir auch der Umsatzsteuer-Ärger erspart. Die Kleinunternehmer-Umsatzgrenze wurde kürzlich von 17.500 Euro auf 22.000 Euro angehoben.

- Dein Kleingewerbe muss nicht ins Handelsregister eingetragen werden. Die Eintragung ins Handelsregister ist nur für größere Unternehmen Pflicht. Zum Beispiel für Personen- und Kapitalgesellschaften.

- Eine kaufmännische doppelte Buchführung ist ebenfalls nicht erforderlich. Es genügt, dass du deine Einnahmen und Ausgaben aufzeichnest. Und deinen „Einnahmenüberschuss“ (= Gewinn) einmal im Jahr ans Finanzamt meldest.

Bleibt bloß noch die unvermeidliche Einkommensteuer.

Kleingewerbe neben Vollzeitjob: Die Einkommensteuer

Um Missverständnissen vorzubeugen: Es gibt nur eine Einkommensteuer. Die Lohnsteuer, die dein Arbeitgeber jeden Monat für dich ans Finanzamt überweist, ist bloß eine Vorauszahlung auf die jährliche Einkommensteuer.

Deine Einkünfte als Arbeitnehmer und als Gewerbetreibender rechnet das Finanzamt zusammen. Hinzu kommen mögliche weitere freiberufliche Einnahmen. Sowie eventuelle Einkünfte aus Kapitalvermögen, Vermietung und Verpachtung, Renten und weiteren Einkunftsarten. Besteuert wird am Ende dein Gesamteinkommen.

Wenn du neben deinem Hauptberuf noch ein Kleingewerbe betreibst und dabei Gewinn erzielst, erhöht sich dein „zu versteuerndes Einkommen“. Dann zahlst du im Folgejahr Einkommensteuer nach.

Falls du mit deinem Nebengewerbe Verlust machst, sinkt dein steuerpflichtiges Gesamteinkommen. In dem Fall kannst du mit einer Steuerrückzahlung rechnen. Geregelt ist die Steuerpflicht von Gewerbetreibenden in § 15 Einkommensteuergesetz (EStG).

Kleingewerbe plus Vollzeitjob? Einkommensteuer vorauszahlen!

Das Finanzamt kann laut § 37 EStG auch von Kleingewerbetreibenden Vorauszahlungen verlangen. Anders als die monatliche Lohnsteuer der Arbeitnehmer sind die Abschlagszahlungen der Selbstständigen vierteljährlich fällig.

Stichtage sind jeweils der …

- 10. März,

- 10. Juni,

- 10. September und der

- 10. Dezember

… des laufenden Jahres. Vorauszahlungen werden aber nur dann festgesetzt, wenn auf deine Einnahmen aus dem nebenberuflichen Kleingewerbe voraussichtlich mehr als 400 Euro pro Jahr Einkommensteuer anfallen.

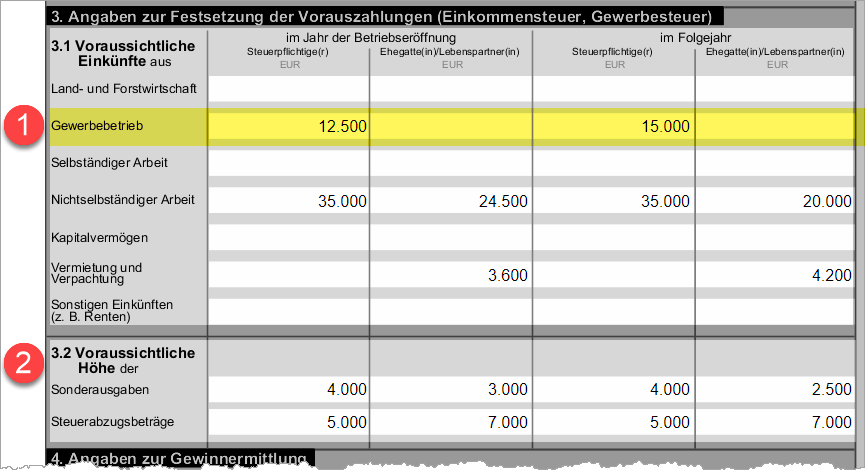

Die Höhe der Vorauszahlungen orientiert sich am zu versteuernden Gesamteinkommen des Vorjahres. In manchen Fällen fehlen die erforderlichen Vorjahreszahlen (zum Beispiel, weil du dein Kleingewerbe neu gestartet hast). Dann beruht ein möglicher Vorauszahlungsbescheid auf deinen Angaben im „Fragebogen zur steuerlichen Erfassung“. Den muss jeder Selbstständige ausfüllen, der ein Kleingewerbe anmelden will.

Dort musstest du im Abschnitt 3.1 auf Seite 5 „Angaben zur Festsetzung der Vorauszahlungen“ machen. Bei der Prognose unterscheidet das Formular zwischen den voraussichtlichen Einkünften „im Jahr der Betriebseröffnung“ und „im Folgejahr“:

Du wirst zusammen mit deinem Ehe- oder Lebenspartner besteuert? Bei einer „gemeinsamen Veranlagung“ musst du auf dem Fragebogen auch Angaben zu den Einkünften deines Partners machen.

Wie viel Einkommensteuer muss ich zahlen?

Genaue Angaben zur Höhe der Einkommensteuer für nebenberufliche Kleingewerbetreibende sind nicht möglich. Die Steuerbelastung eines Nebengewerbes hängt ab von der Höhe des steuerpflichtigen Gesamteinkommens.

Angenommen, ein Fußballprofi vertreibt nebenher Sportkleidung via Ebay oder schreibt Kommentare in einer Sportzeitung. Dann bezahlt er auf sein Zusatzeinkommen deutlich mehr Steuern als eine Krankenschwester, die sich nach Feierabend als Thermomix-Gastgeberin etwas hinzuverdient. Und das ist ja auch gut so.

Bei der Ermittlung des steuerpflichtigen Gesamteinkommens und der darauf fälligen Einkommensteuer unterscheidet das Finanzamt nicht nach den verschiedenen Einkunftsarten. Im Jahr 2020 gelten folgende Tarif-Eckpfeiler:

- Ein zu versteuerndes Einkommen von bis zu 9.408 Euro grundsätzlich steuerfrei. Für gemeinsam besteuerte Ehe- und Lebenspartner gilt der doppelte Grundfreibetrag (18.816 Euro).

- Wer mehr verdient, zahlt auf den Gesamtbetrag zwischen 14 % (= Eingangssteuersatz) und 45 % (= Spitzensteuersatz).

Aber keine Sorge: Der Spitzensteuersatz gilt aber erst für Einkommen über 270.500 Euro (Singles) bzw. 541.000 Euro (Verheiratete).

Auf die Lebensumstände kommt’s an!

Die Höhe des letztlich steuerpflichtigen Einkommens und der darauf fällige Steuersatz hängen zudem von einer Menge anderer Lebensumstände ab. Dazu zählen:

- der Familienstand,

- die Anzahl der Kinder,

- die Höhe der Sonderausgaben (z. B. Versicherungen und Vorsorgeaufwendungen für Krankheit und Alter, Unterhaltszahlungen und Kirchensteuer),

- die Höhe außergewöhnlicher Belastungen (z. B. Behinderungen, chronische Krankheiten, Unterstützung bedürftiger Angehöriger, Folgen von Naturkatastrophen) oder auch

- eventuelle Spenden an gemeinnützige Einrichtungen.

Außerdem verringern Ausgaben für Handwerker und haushaltsnahe Dienstleistungen die endgültige Steuerbelastung.

So kalkulierst du deine persönliche Steuerbelastung

Die voraussichtliche Einkommensteuer-Belastung eines nebengewerblichen Zusatzeinkommens lässt sich zum Glück ohne großen Aufwand überschlagen. Du startest ein Kleingewerbe und an deinen übrigen Einkommens- und Lebensverhältnissen ändert sich nicht viel?

Dann ist die Sache recht einfach. Die zur Steuerberechnung benötigten Zahlen entnimmst du deinem letzten Steuerbescheid. Aktuell ist das noch der für 2018. Den Bescheid für das Jahr 2019 bekommst du ja frühestens Mitte bis Ende 2020.

Im letzten Steuerbescheid findest du die Angaben über …

- das zu versteuernde Einkommen,

- die darauf fällige Einkommensteuer und

- den Solidaritätszuschlag.

Angenommen, dein steuerpflichtiges Einkommen betrug laut Steuerbescheid für 2018 insgesamt 50.000 Euro. Weil du verheiratet bist, fielen darauf insgesamt 8.150 Euro Einkommensteuer und Solidaritätszuschlag an.

Das entspricht einem Durchschnittssteuersatz von rund 16 %. (Rechenweg: 8.150 / 50.000 x 100) Nehmen wir weiter an, du erwartest im Jahr 2020 für dein Kleingewerbe einen monatlichen Gewinn von rund 500 Euro.

Dann kommst du auf einen Jahres-Einnahmenüberschuss von 6.000 Euro. Wenn du darauf den Durchschnittssteuersatz des Vorjahres anwendest, ergäbe sich rechnerisch eine Steuer-Mehrbelastung von rund 960 Euro (16% auf 50.000 Euro).

Leider kommt das nicht ganz hin. Denn die Steuerbelastung im Einkommensbereich zwischen 50.000 Euro und 56.000 Euro ist höher als der Durchschnitts-Steuersatz auf 50.000 Euro.

Der „Grenzsteuersatz“ steigt auf ca. 25 %. Die Steuer-Mehrbelastung durch das zusätzliche Einkommen beträgt daher nicht 990 Euro, sondern rund 1.500 Euro.

Praktisches Online-Tool

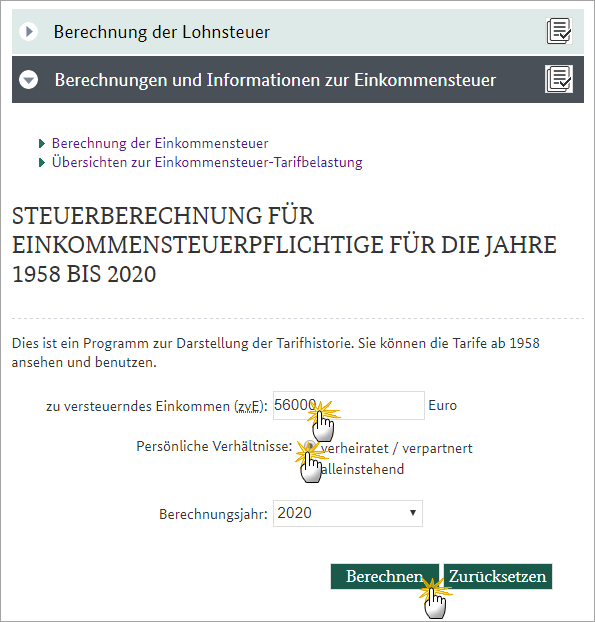

Eine realistische Prognose der zusätzlichen Steuerbelastung eines erhöhten Gesamteinkommens ermöglicht der Online-Einkommensteuerrechner des Bundesfinanzministeriums. Dort machst du Angaben…

- über das „zu versteuernde Einkommen (zvE)“ (im Beispiel: 56.000 Euro),

- zu den „Persönlichen Verhältnissen“ (im Beispiel: „verheiratet / verpartnert“) und

- wählst das Berechnungsjahr aus (im Beispiel: 2020):

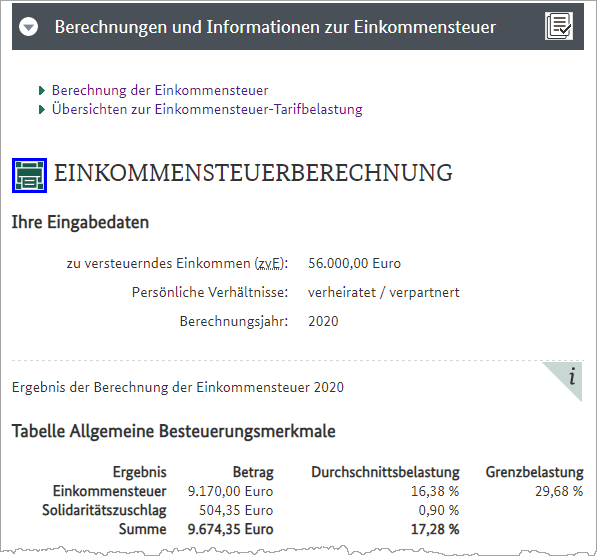

Anschließend klickst du auf „Berechnen“ und bekommst sofort das Ergebnis angezeigt. Im Beispiel ergibt sich eine steuerliche Gesamtbelastung von rund 9.675 Euro:

Von diesen 9.675 Euro wiederum ziehst du die Steuerbelastung deines Vollzeitjobs ab (im Beispiel: 8.150 Euro). Unterm Strich fallen auf die 6.000 Euro Mehreinnahmen aus deinem Kleingewerbe somit rund 1.500 Euro Einkommensteuer und Solidaritätszuschlag an.

Wie eingangs schon gesagt: Die Schätzung gilt für den Fall, dass alle übrigen steuerlichen Sachverhalte unverändert geblieben sind. Hat sich die Höhe anderer Einkunftsarten geändert? Oder sind Steuerabzüge hinzugekommen oder weggefallen? Dann musst du das voraussichtlich zu versteuernde Einkommen entsprechend korrigieren.

Fazit: Mach’s bloß nicht zu genau!

Du solltest aus deiner Steuerprognose keine Milchmädchen-Rechnung machen. Eine centgenaue Punktlandung ist unmöglich. Dein Gesamteinkommen und die genaue Höhe deiner Steuerabzüge stehen ja erst am Jahresende fest. Dann kannst du deine Steuerbelastung mithilfe einer Steuer-Software wie dem WISO steuer:Sparbuch ziemlich genau ermitteln.

Bis dahin genügt eine grobe Schätzung, damit du in etwa weißt, welcher Teil deiner Einnahmen in Wirklichkeit dem Finanzamt gehört. Der BMF-Steuerrechner bietet dafür einen brauchbaren Anhaltspunkt. Mit dessen Hilfe ermittelst du ganz einfach einen persönlichen Kalkulations-Steuersatz, der auf dein Kleingewerbe-Gewinn anfällt (z. B. 20%, 25% oder 30%).