Wenn dir jemand Skonto anbietet, dann gibt’s nur eins: „Greif zu!“ Wenn nicht, werden deine Geschäftspartner stutzig: Entweder du hast überhaupt keine Ahnung, bist schlecht organisiert oder schlimmer noch: Du steckst in ernsthaften Zahlungsschwierigkeiten!?

Skonto? Was ist das?

Doch eins nach dem anderen: Wozu sind Skontoangebote eigentlich überhaupt gut? Bei Zahlungsklauseln wie „Zahlbar innerhalb von 14 Tagen abzüglich 2 % Skonto. Innerhalb von 30 Tagen rein netto.“ handelt es sich um einen gezielten Preisnachlass: Damit versuchen Lieferanten und Dienstleister ihre Kunden zu zeitnaher Zahlung zu bewegen.

Auch wenn 2% oder 3% auf den ersten Blick mager erscheinen mögen: Aufs Jahr gerechnet sind die Skontoangebote normalerweise unschlagbar attraktiv. Ein Verzicht auf Skontoabzug gilt unter Kaufleuten daher geradezu als Sünde! Zumal jeder weiß (oder wissen sollte), dass der vermeintliche Nachlass von vornherein in den Preis einkalkuliert worden ist.

Skonto-Verzicht?

Wenn du als Rechnungsempfänger ein Skontoangebot ignorierst, macht das echt keinen guten Eindruck: Entweder du bist schlampig, kannst nicht rechnen oder stehst kurz vor der Insolvenz. Denn selbst wenn du den Rechnungsbetrag über einen teuren Dispo-, Kontokorrent- oder gar Überziehungskredit finanzieren musst, solltest du zugreifen.

Sicher: Solange es sich um „Peanuts“ handelt, brauchst du dich nicht verrückt zu machen. Bei einem Ersatzteil für 8,95 Euro geht es unterm Strich gerade mal um einen Preisvorteil von knapp 18 Cent. Wenn du zum Beispiel urlaubsbedingt versäumst, rechtzeitig zu bezahlen – so what! Spätestens beim Neukauf eines Geschäftswagens von 50.000 Euro geht es aber immerhin über einen glatten Tausender… Am besten gewöhnst du dir einfach an, Rechnungen mit Skonto auf jeden Fall rechtzeitig zu bezahlen.

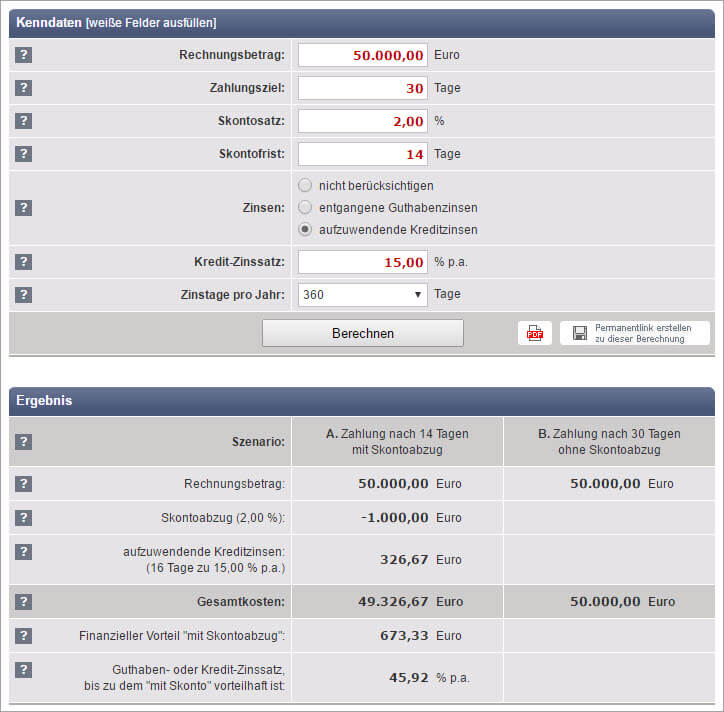

Rechne nach!

Du willst es genau wissen? Kein Problem: Nehmen wir das oben genannte Beispiel: „Zahlbar innerhalb von 14 Tagen abzüglich 2 % Skonto. Innerhalb von 30 Tagen rein netto.“ Wenn du das Geld flüssig hast, lohnt sich die Zahlung in der Niedrigzinsphase sowieso: Es gibt ja kaum noch Habenzinsen, auf die du in der Zwischenzeit verzichten müsstest.

Wenn du knapp bei Kasse bist, sieht das schon anders aus: Verglichen mit Dispo- und Überziehungs-Zinssätzen von 12%, 15% und mehr klingen 2% Skonto echt mickrig. Doch während es sich bei den Bankzinsen um Jahreszinssätze handelt, bezieht sich der Skonto-Zinssatz auf wenige Wochen oder gar Tage. Im Beispiel zahlst du im günstigsten Fall (30 minus 14 =) 16 Tage früher und bekommst dafür einen Preisnachlass von 2%. Aufs Jahr gesehen entspricht dieser Finanzierungsvorteil einem Zinssatz von 45% (2 / 16 * 360 = 45)!!!

Selbst wenn du den Rechnungsbetrag 16 Tage lang über deinen Dispo zwischenfinanzierst und dafür 15% Dispozinsen zahlst, machst du also ein extrem gutes Geschäft! Wundert es dich da noch, dass Skontoverzicht bei Profis für Stirnrunzeln sorgt!?

Tooltipp: Online-Skontorechner

Keine Lust, selbst zu rechnen? Der Online-Skontorechner nimmt dir die Arbeit ab: Das Tool berücksichtigt bei Bedarf auch die Kosten der Zwischenfinanzierung sowie den prozentualen Kreditzins-Vergleich:

Rechtliche Folgen

Noch ein Hinweis: Durch die Skontofrist verschiebt sich die Fälligkeit der Forderung. Da der Lieferant dir ausdrücklich ein Zahlungsziel einräumt (im Beispiel: 14 Tage mit Skontoabzug, 30 Tage ohne Abzug), verschiebt sich der Fälligkeitstermin: Statt – wie gesetzlich festgelegt – „sofort“ ist der Rechnungsbetrag also erst am Ende der Gesamtfrist fällig (im Beispiel nach 30 Tagen). Zahlt der Kunde nicht, tritt der „Verzug“ (und damit ein eventueller Verzugsschaden) also frühestens am Ende des Zeitraums ein, bis zu dem ohne Abzüge gezahlt werden darf. Eine frühere Mahnung oder gar ein gerichtliches Mahnverfahren sind daher nicht möglich.

Und gleich noch ein Tipp hinterher: Mit invoiz kannst du deinen Kunden natürlich auch selbst Skonto-Angebote machen. Wie du in dem Fall richtig rechnest und was du sonst noch beachten solltest, erläutern wir demnächst an dieser Stelle: Stay tuned!

Noch Fragen?

Was bei einem Angebot, einer Rechnung und einer Mahnung sonst noch wichtig ist und wie das Rechnungsprogramm invoiz dir in deinem Daily Business hilft, erfährst du auf folgenden Seiten:

- Angebot schreiben: So geht’s!

- Rechnung schreiben: So geht’s!

- Richtige Rechnungen: Die Nummer mit den Rechnungsnummern

- Mahnung schreiben: So geht’s!

Teste unser Finanz- und Rechnungsprogramm jetzt kostenlos auf Herz und Nieren: Einfach mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang von invoiz zur Verfügung.