Bei Vorschüssen, Anzahlungen, Abschlagszahlungen und anderen Formen der Vorauszahlung kommt es immer wieder zu Unklarheiten über die Auswirkungen auf die Umsatzsteuer. Das hat vor allem zwei Gründe:

- Offener Leistungszeitpunkt: Bei Teilzahlungsmodellen ist die vereinbarte Lieferung oder Leistung noch nicht (oder noch nicht ganz) erbracht worden.

- Offenes Gesamtentgelt: Der endgültige Rechnungsbetrag steht vielfach noch nicht fest.

Beides wirkt sich unmittelbar auf die Umsatzsteuer aus: Der Leistungszeitpunkt entscheidet grundsätzlich über die Entstehung der Umsatzsteuer (und damit darüber, wann die eingenommene Umsatzsteuer ans Finanzamt abgeführt werden muss). Und das Gesamtentgelt entscheidet letztlich über die Höhe der insgesamt fälligen Umsatzsteuer.

Um Missverständnissen vorzubeugen: In diesem Beitrag geht es um die umsatzsteuerlichen Besonderheiten von Abschlagsrechnungen, mit denen der Aussteller Vorauszahlungen für noch nicht erbrachte Leistungen verlangt. Bei Teilrechnungen verlangt der Aussteller dagegen die Bezahlung bereits vollständig erbrachter Teilleistungen eines Gesamtprojektes ein. Solche Teilrechnungen werden in Bezug auf die Umsatzsteuer wie ganz normale Rechnungen behandelt.

Mit invoiz auf Nummer sicher

Die gute Nachricht gleich vorweg: Beim Rechnungsprogramm invoiz bist du als Rechnungsaussteller auch bei Teilzahlungsmodellen auf der sicheren Seite. Wie du deinen Kunden finanzamtskonforme „Abschläge“ in Rechnung stellst, kannst du im illustrierten Schritt-für-Schritt-Tutorial nachlesen. Deine Abschlagsrechnungen enthalten dann automatisch alle Pflichtbestandteile: So können keine Missverständnisse in Bezug auf die Umsatzsteuer aufkommen.

Das gilt auch für die besonders heiklen Schlussrechnungen, wenn du zuvor bereits Abschlagszahlungen erhalten hast: Hier können Formfehler in eigenhändig erstellten Rechnungsdokumenten teuer werden. Ausführliche Informationen zu diesem Thema findest du in unserem Beitrag zur gefürchteten Umsatzsteuerfalle bei Schlussrechnungen.

Und gleich noch ein Hinweis hinterher: Damit du bei einer späteren Betriebsprüfung oder Umsatzsteuernachschau keine bösen Überraschungen erlebst, solltest du eingehende Abschlagsrechnungen gründlich auf Richtigkeit und Vollständigkeit prüfen. Hilfestellung bietet dir dabei unsere Checkliste Eingangsrechnungen.

Wann ist die Umsatzsteuer fällig?

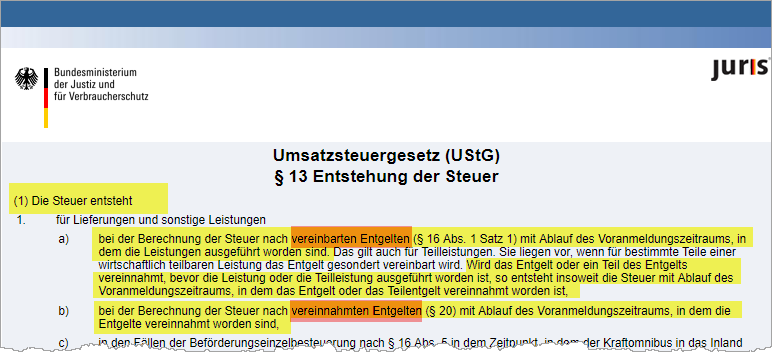

Nun aber zu den Umsatzsteuer-Unterschieden zwischen normalen Rechnungen und Abschlagsrechnungen: Wann die Umsatzsteuer „entsteht“ (und ans Finanzamt abgeführt werden muss), hängt grundsätzlich von der Versteuerungsart des Lieferanten oder Dienstleisters ab. Das kannst du in § 13 Umsatzsteuergesetz (UStG) nachlesen:

- Bei der Ist-Versteuerung (= „Berechnung der Steuer nach vereinnahmten Entgelten“) muss die Umsatzsteuer erst für den Voranmeldezeitraum ans Finanzamt gemeldet und abgeführt werden, in dem der Rechnungsempfänger die Rechnung bezahlt hat.

- Bei der Soll-Versteuerung (= „Berechnung der Steuer nach vereinbarten Entgelten“) muss die Umsatzsteuer bereits in dem Voranmeldezeitraum berücksichtigt werden, in dem die Ware geliefert oder die Leistung erbracht worden ist! Wann die Rechnung tatsächlich bezahlt wird ist, spielt bei der Soll-Versteuerung keine Rolle. Mit anderen Worten: Die Zwischenfinanzierung bis zur Bezahlung durch den Kunden geht als Rechnungs-Aussteller zu deinen Lasten!

Die Soll-Versteuerung ist also die ungünstigere Versteuerungsart. Zum Glück können die meisten Freiberufler, Selbstständigen und kleinere Unternehmen die Ist-Versteuerung in Anspruch nehmen.

Moment mal: Soll- oder Ist-Versteuerung?

Für die Wahl der Versteuerungsart gilt:

- Normalfall ist die Soll-Versteuerung: Das steht so in 16 UStG. Klar: Auf diese Weise kommt das Finanzamt am schnellsten an sein Geld!

- Das Finanzamt kann laut 20 UStG aber auch die Ist-Versteuerung gestatten. Voraussetzung ist, dass du …

- als Freiberufler (oder vergleichbarer Selbstständiger) arbeitest,

oder - aus anderen Gründen von der Buchführungspflicht befreit bist

oder - weniger als 500.000 Euro Umsatz machst.

- als Freiberufler (oder vergleichbarer Selbstständiger) arbeitest,

Falls du eine dieser Bedingungen erfüllst und trotzdem der Soll-Versteuerung unterliegst, genügt normalerweise ein formloser Antrag für den Wechsel zur Ist-Versteuerung. Die Einzelheiten besprichst du am besten mit deinem Steuerberater.

Nun aber zu den Abschlagsrechnungen:

- Auch wenn normalerweise zur Soll-Versteuerung verpflichtet bist, brauchst du Umsatzsteuereinnahmen aus Abschlagsrechnungen erst in dem Voranmeldezeitraum zu berücksichtigen, in dem dein Kunde bezahlt hat!

- Wenn für dich normalerweise die Ist-Versteuerung gilt, gibt es zwischen Abschlagsrechnungen und normalen Rechnungen in Sachen Umsatzsteuer keine Unterschiede.

Bei der Vorsteuer (das ist der Umsatzsteueranteil aus deinen Eingangsrechnungen) sieht die Sache folgendermaßen aus:

Wann darfst du Vorsteuer „ziehen“?

Ganz gleich, ob für dich die Soll- oder Ist-Versteuerung gilt, darfst du die Vorsteuerbeträge aus Abschlagsrechnungen erst dann geltend machen, wenn du eine Rechnung in Händen hältst und sie bezahlt hast.

In § 15 Abs. 1 UStG heißt es dazu: „Soweit der gesondert ausgewiesene Steuerbetrag auf eine Zahlung vor Ausführung dieser Umsätze entfällt, ist er […] abziehbar, wenn die Rechnung vorliegt und die Zahlung geleistet worden ist.“

Mit anderen Worten: Da bei Abschlagsrechnungen die Leistungen noch nicht (oder nicht vollständig) erbracht sind, steht dir die Vorsteuer-Erstattung erst nach der Bezahlung zu.

Praxistipp: Sofern es sich nicht gerade um eine Abschlagsrechnung handelt, ist das anders! Du darfst die Vorsteuer laut § 15 Abs. 1 UStG grundsätzlich nämlich bereits dann geltend machen, wenn…

- die Lieferung oder Leistung erbracht worden ist und

- eine finanzamtskonforme Eingangsrechnung vorliegt.

Die Bezahlung der Rechnung ist normalerweise also keine Voraussetzung für den Vorsteuerabzug! Das gilt wohlgemerkt auch dann, wenn du Ist-Versteuerung unterliegst. Ausführlichere Informationen zu dieser viel wenig bekannten Vorsteuer-Großzügigkeit des Finanzamts findest du demnächst an dieser Stelle: Stay tuned!

Fazit

Bei der Anmeldung von Umsatzsteuer und der Erstattung von Vorsteuer aus Abschlagsrechnungen gilt durchgängig das Prinzip der Ist-Versteuerung: Entscheidend ist das Vorliegen einer bezahlten (!) Rechnung mit allen Pflichtbestandteilen. Die Folge:

- Rechnungsaussteller: Wenn du selbst die Abschlagsrechnung geschrieben hast, musst du deine Steuereinnahme in dem Voranmeldezeitraum melden, in dem dein Kunde bezahlt hat.

- Rechnungsempfänger: Wenn du umgekehrt von einem Auftraggeber eine Abschlagsrechnung erhältst, darfst du die Vorsteuer erst dann geltend machen, wenn du diese Rechnung auch bezahlt hast.

Voraussetzung für die Umsatzsteuer-Vereinfachung bei Abschlagsrechnungen: Aus der Rechnung muss hervorgehen, dass es sich um einen Vorschuss, eine Anzahlung, Vorauszahlung, Abschlags- oder sonstige Vorauszahlung handelt.

Noch Fragen?

Was bei Rechnungen ganz allgemein und insbesondere bei Abschlagsrechnungen, Schlussrechnungen, Abo-Rechnungen, Gutschriften und anderen Abrechnungsarten sonst noch alles zu beachten ist und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten:

- Rechnung schreiben: So geht’s!

- Rechnung schreiben: Die 10 Pflichtangaben

- Abo—Rechnungen schreiben: So geht’s!

- Business-Basics: Was ist eine Abschlagsrechnung und wofür ist die gut?

- Tutorial: Abschlags- und Schlussrechnungen mit invoiz schreiben

- Schlussrechnungen: Vorsicht mit der Umsatzsteuer!

- Rechnungsersatz oder Rechnungskorrektur: Was ist eine „Gutschrift“?

Am besten probierst du die invoiz-Demo gleich aus: Einfach mit E-Mailadresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung. Du kannst das „führende Finanz- und Rechnungsprogramm für erfolgshungrige Unternehmer“ dann auf Herz und Nieren testen. So bist du hinterher sicher, dass es alle deine Anforderungen erfüllt.

Diese Artikel könnten auch interessant für dich sein

Abschlags- und Schlussrechnungen mit invoiz schreiben

Hast du gesehen, dass du mit invoiz neuerdings auch „Abschläge“ in Rechnung stellen kannst? Damit kannst du deinen Kunden einen Teil der Auftragssumme in Rechnung stellen – und zwar schon vor der abschließenden Lieferung, Fertigstellung oder endgültigen Abnahme. So kommst…

Was ist eine Abschlagsrechnung und wofür ist die gut?

Abschlagsrechnungen sind eine feine Sache: Du kannst damit deinem Kunden einen Teil des vereinbarten Honorars, Werklohns oder Kaufpreises in Rechnung stellen, bevor du deine vertraglich vereinbarten Lieferungen oder Leistungen (komplett) erbracht hast. Das ist vor allem bei größeren oder langfristigen…

In der Schlussrechnung Umsatzsteuer richtig ausweisen

Enthält eine Schlussrechnung Umsatzsteuer, ist Vorsicht geboten. Bei Rechnungen mit gesondert ausgewiesener Umsatzsteuer schaut das Finanzamt immer ganz genau hin. Das gilt erst recht dann, wenn zuvor bereits Zwischenabrechnungen erfolgt sind. Lektüretipp: Mit den Grundlagen von Zwischenabrechnungen, Teil-, Abschlags- und…