Das Fremdkapital bildet zusammen mit dem Eigenkapital das Gesamtkapital eines Unternehmens. Fremdkapital dient der Finanzierung. Jedoch wird es von Gläubigern nur zeitlich befristet zur Verfügung gestellt.

Dafür haben Geldgeber aber auch kein formales Mitspracherecht. Und sie übernehmen keine Haftung. Nach Ablauf der vereinbarten Laufzeit müssen die Schulden wieder zurückgezahlt werden.

Daher ist die Höhe der Schulden keine feste Größe. Vielmehr handelt es sich immer um eine Momentaufnahme am Bilanz-Stichtag. Und das ist in der Regel der 31. Dezember eines Wirtschaftsjahres.

Das Fremdkapital speist sich aus unterschiedlichen Quellen:

- extern:

- Bankkredite und andere Darlehen von Kreditinstituten,

- Lieferantenkredite,

- Kundenkredite und andere finanzielle Verbindlichkeiten.

- intern:

- Rückstellungen für ungewisse Verbindlichkeiten (z. B. für Steuern, Haftungsrisiken oder betriebliche Renten) und

- passive Rechnungs-Abgrenzungsposten (z. B. bereits erzielte Einnahmen für zukünftige Lieferungen oder Leistungen).

Die genaue Höhe und Zusammensetzung von Verbindlichkeiten und Rückstellungen muss in der Bilanz ausgewiesen werden. Die Bilanz hat zwei Seiten:

Auf der linken Seite sind alle Vermögenspositionen aufgelistet. Die linke Seite der Bilanz wird auch als Aktivseite bezeichnet. Sie gibt Aufschluss über die Mittelverwendung. Dazu zählen:

- das Anlagevermögen (z. B. Maschinen, Anlagen, Geschäftsausstattung, Fahrzeuge und Finanzanlagen) und

- das Umlaufvermögen (z. B. Vorräte, Lagerware, Forderungen sowie Konto-Guthaben und Bargeld-Bestände).

Die rechte Seite wird als Passivseite der Bilanz bezeichnet. Sie gibt Aufschluss über die Mittelherkunft. Dort wird unterschieden zwischen:

- Eigenkapital und

- Fremdkapital.

Im Abschnitt Fremdkapital sind alle Verbindlichkeiten zusammengefasst. Die genaue Untergliederung der Schulden ist im Handelsgesetzbuch geregelt.

Fremdkapital im HGB

In § 266 HGB verlangt der Gesetzgeber die Angabe folgender Fremdkapital-Positionen in der Bilanz:

- Rückstellungen:

- Rückstellungen für Pensionen und ähnliche Verpflichtungen,

- Steuerrückstellungen,

- sonstige Rückstellungen.

- Verbindlichkeiten:

- Anleihen,

- Verbindlichkeiten gegenüber Kreditinstituten,

- erhaltene Anzahlungen auf Bestellungen,

- Verbindlichkeiten …

- aus Lieferungen und Leistungen,

- aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel,

- gegenüber verbundenen Unternehmen,

- gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht – sowie

- sonstige Verbindlichkeiten (unter anderem aus Steuern und Sozialversicherungsbeiträgen).

- Rechnungsabgrenzungsposten.

- Passive latente Steuern.

Fremdkapital: Unterscheidung nach Fristigkeit

Außerdem lassen sich die Schulden eines Unternehmens nach zeitlicher Fälligkeit unterscheiden.

Zum kurzfristigen Fremdkapital zählen Schulden, die innerhalb eines Jahres getilgt werden müssen. Dazu gehören:

- Steuern und Sozialversicherungsbeiträge,

- Kontokorrentkredite sowie

- Verbindlichkeiten gegenüber Lieferanten und Kunden,

Zum langfristigen Fremdkapital gehören Schulden, die frühestens in fünf Jahren fällig sind. Dazu zählen:

- Hypotheken,

- Darlehen von Kreditinstituten und

- langfristige Rückstellungen.

Allerdings kann es sich bei diesen Finanzierungsarten auch um mittelfristiges Fremdkapital handeln. Das steht dem Unternehmen zwischen einem und fünf Jahren zur Verfügung.

Dabei ist die Unterscheidung nach Fristigkeit wichtig für die Zahlungsfähigkeit. Mit anderen Worten: Je kürzer die Laufzeit einer Finanzierung, desto größer das Liquiditäts-Risiko.

Kapitalstruktur: Bedeutung des Fremdkapitals

Die Kapitalstruktur wirkt sich auf die Kreditwürdigkeit eines Unternehmens aus. Je mehr Schulden und Verbindlichkeiten zur Finanzierung erforderlich sind, desto höher ist die Fremdkapitalquote.

Eine hohe Fremdkapitalquote kann zu Problemen führen. Je höher die Quote, desto …

- Erstens: abhängiger ist ein Unternehmen von externen Geldgebern,

- Zweitens: komplizierter ist es, notfalls weitere Schulden machen zu können und

- Drittens: desto höher ist die Zinsbelastung.

Daher ist die Eigenkapitalquote eine wichtige betriebliche Kennzahl.

So wird die Fremdkapitalquote berechnet

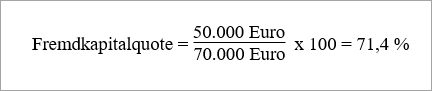

Die Fremdkapitalquote drückt das prozentuale Verhältnis von Fremdkapital zur Bilanzsumme aus. Die Formel lautet:

Angenommen, die Bilanzsumme beträgt 70.000 Euro. Davon sind 50.000 Euro Verbindlichkeiten und Rückstellungen. Dann beträgt die Fremdkapitalquote 71,4 %:

So wird der Verschuldungsgrad berechnet

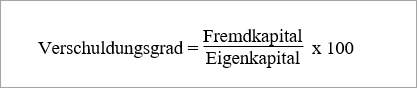

Der Verschuldungsgrad drückt das Verhältnis zwischen Fremdkapital und Eigenkapital aus. Die Formel lautet:

Im Beispielfall der Bilanzsumme von 70.000 Euro betragen das Eigenkapital 20.000 Euro und die Schulden von 50.000 Euro. Daraus ergibt sich ein Verschuldungsgrad von 250 %:

Am besten probierst du die invoiz-Demo gleich aus. Einfach mit E-Mailadresse und Passwort registrieren. Und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung.