Du willst dich selbstständig machen? Gute Idee: Lass dich beim Schritt in die Selbstständigkeit bloß nicht abschrecken! Hauptsache, du hast eine passende Geschäftsidee und weißt, wo du potenzielle Kunden findest. Selbst aus der Arbeitslosigkeit heraus ist es möglich, Geld zu verdienen und ein erfolgreiches Business aufzubauen.

Sicher: Wenn du als Selbstständiger arbeiten willst, musst du einige bürokratische Vorschriften beachten. Vor allem das Finanzamt will wissen, was du vorhast. Und, klar: Wenn dein Start-up Gewinne macht, möchte der Staat ein Stück vom Kuchen abhaben. Das gilt auch dann, wenn du dich nebenberuflich selbstständig machst.

Trotzdem: Unüberwindlich sind die Hürden für selbstständige Unternehmer nicht! Das gilt vor allem für Freiberufler, Solo-Selbstständige und ähnliche Wissens-Dienstleister, die ihre Arbeitskraft ohne Arbeitgeber direkt vermarkten wollen. Sie brauchen vielfach noch nicht einmal einen Gewerbeschein. Falls du ein Gewerbe anmelden musst, erledigst du das beim zuständigen Gewerbeamt.

Lektüretipp: Wenn dir der Unterschied zwischen freiberuflichen/selbstständigen Tätigkeiten und einem Gewerbebetrieb nicht klar ist, lohnt sich ein Blick auf den invoiz-Grundlagenbeitrag „Freiberufler oder Gewerbetreibender: Wie bist du unterwegs?“.

Weil die Status-Unterscheidung bei manchen freien Berufen und Gewerbezweigen schwierig ist, besprichst du die Form der Selbstständigkeit am besten mit deinem Steuerberater. Oder du fragst bei deinem Berufsverband nach.

Selbstständig machen: Unverzichtbare Anmeldung beim Finanzamt?

Solange es sich nur um den einen oder anderen Testballon handelt, kannst du dir sogar die Anmeldung beim Finanzamt sparen: Du …

- übernimmst einfach den Auftrag,

- schreibst deine Rechnung,

- gibst deine Steuernummer an und

- freust dich über ein paar Euro nebenbei – fertig.

Allerdings darfst du deinen Kunden dann keine Umsatzsteuer (= Mehrwertsteuer) in Rechnung stellen. Außerdem darfst du nicht vergessen, deinen Gewinn unaufgefordert bei deiner nächsten Einkommensteuer anzugeben. Gewinn ist grob gesagt der Unterschiedsbetrag zwischen Einnahmen und Ausgaben.

Weitere Informationen zur „informellen Testphase“ findest du im Beitrag „Genehmigungen und Meldepflichten: Muss das sein?“

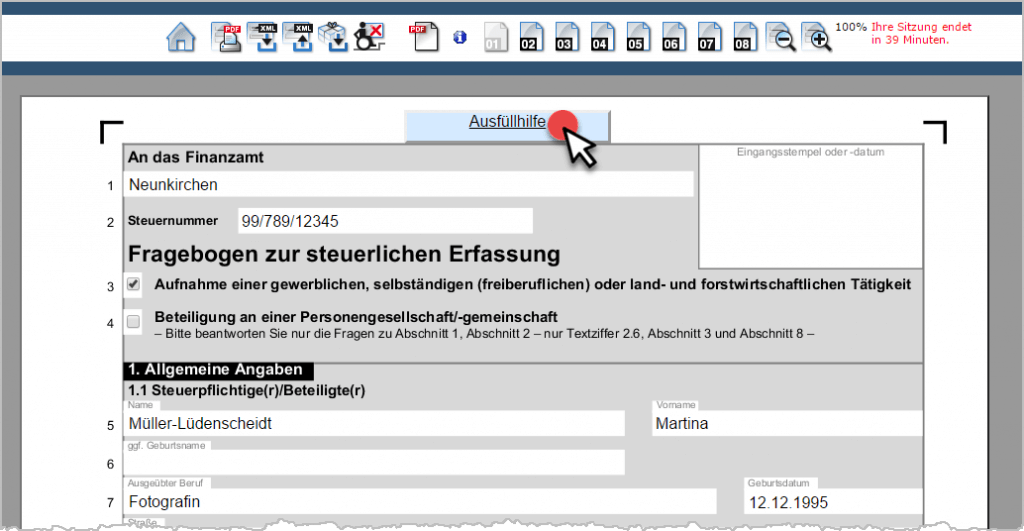

Selbstständig machen: Fragebogen & Leitfaden zur steuerlichen Erfassung

Die Zeit der halben Sachen beim selbstständig machen ist vorbei? Du willst für klare Verhältnisse sorgen und eine selbstständige Tätigkeit starten? Dann kommst du um die Anmeldung beim Finanzamt nicht herum.

Ob du dich hauptberuflich selbstständig machst oder dein Know-how im Nebenberuf vermarktest, spielt dabei keine Rolle. Am besten besprichst du die Details mit einem Steuerberater! Du willst die Anmeldung selbst erledigen? Auch kein Problem.

Praxistipp: Wenn du ganz oben auf Seite 1 des achtseitigen „Fragebogen zur steuerlichen Erfassung“ auf den Link „Ausfüllhilfe“ klickst, öffnet sich ein Leitfaden. Auf sechs Seiten werden darin die erforderlichen Angaben erläutert – und zwar Zeile für Zeile.

So findest du dich schnell zurecht, wenn dir der Sinn oder Zweck einer Angabe unklar ist. Übrigens: Die meisten Erklärungen sind auch für Steuer-Laien halbwegs verständlich.

Was will das Finanzamt von mir?

Bevor sie sich selbstständig machen, erhebt das Finanzamt von Gründern die folgenden Angaben:

- Persönliche Daten des Steuerpflichtigen (S. 1 bis 3),

- Details der geplanten Tätigkeit (S. 3 bis 5),

- Angaben über die voraussichtlichen Einkünfte – und zwar sowohl aus der angemeldeten Tätigkeit als auch anderen Einkunftsarten: Das ergibt die Grundlage für eventuelle Steuervorauszahlungen (S.5),

- Angaben zur Umsatzsteuer (S. 6 und 7),

- eventuelle Beteiligungen an Personengesellschaften (S. 7) sowie

- Verzeichnis optionaler Anlagen, z. B. SEPA-Lastschriftmandat, Empfangsvollmacht, Gesellschaftsvertrag (S. 8).

Selbstständig machen: Typische Stolperfallen bei der Anmeldung

Wie gesagt: Beim Anmelden einer erfolgreichen Selbstständigkeit sind viele Angaben selbsterklärend und unproblematisch. Es gibt aber ein paar typische Unklarheiten und Fehlerquellen. Hier die wichtigsten Punkte im Überblick:

Persönliche Daten des Steuerpflichtigen:

- Auf Seite 1 ist im Abschnitt 1.4 von „Gewerbezweig“ die Rede. An dieser Stelle müssen jedoch auch Freiberufler und andere nicht-gewerbliche Selbstständige Angaben machen. Keine Sorge: Du wirst dadurch nicht automatisch zum Gewerbetreibenden!

- Auf Seite 2 bietet dir das Finanzamt im Abschnitt 1.5 in Zeile 39 die Teilnahme am SEPA-Lastschriftverfahren an. Vorteil: Auf diese Weise vermeidest du Fristversäumnisse. Das Risiko ungewollter Kontobelastungen hält sich in Grenzen. Denn auch Finanzamts-Lastschriften kannst du bei deiner Bank notfalls bis zu acht Wochen lang widerrufen.

- Direkt darunter möchte das Finanzamt im Abschnitt 1.6 wissen, ob du „Steuerliche Beratung“ in Anspruch nimmst. Wenn ja, übernimmt dein Steuerberater in der Regel ohnehin die Anmeldung beim Finanzamt. Falls nicht, gibst du seine Kontaktdaten an dieser Stelle trotzdem an. Die Unterstützung eines Steuerberaters bringt einige Vorteile mit sich – so zum Beispiel die Verlängerung der Abgabefristen für Steuererklärungen.

- Auf Seite 3 fragt das Finanzamt im Abschnitt 2.1 nach der „Anschrift des Unternehmens“. Falls du keinen externen geschäftlichen Standort hast (z. B. Büro, Werkstatt oder Ladengeschäft), trägst du dort einfach deine Privatanschrift ein.

Wichtig: Solange du daheim kein Gewerbe betreibst, unter dem deine Nachbarn leiden, brauchst du dafür keine Genehmigung. Das gilt normalerweise auch für Mietwohnungen. Selbstständige Dienstleistungen oder „stille“ Gewerbe am Wohnzimmertisch sind grundsätzlich unproblematisch.

Details der geplanten Tätigkeit:

Ganz oben auf Seite 4 sollst du im Abschnitt 2.2 den „Beginn der Tätigkeit“ angeben. Nach Auffassung des Finanzamts gehören dazu auch „Vorbereitungshandlungen“ vor der offiziellen Geschäftseröffnung (z. B. Vertragsverhandlungen. Anmieten eines Ladenlokals oder der Wareneinkauf).

- Der Beginn der Tätigkeit kann also auch in der Vergangenheit liegen. Nachteile entstehen dadurch nicht. Der Fragebogen dient ja nicht der Genehmigung deiner Selbstständigkeit – du meldest sie bloß an! Du trägst hier also einfach den Monat an, in dem du mit deinem ersten Projekt starten willst oder gestartet bist.

- Folgen hat ein früherer oder späterer Beginn der Tätigkeit vor allem dann, wenn der Termin im Vorjahr liegt. Dann musst du auch für das Vorjahr Steuererklärungen abgeben. Das macht zusätzliche Arbeit – ist aber nicht unbedingt nachteilig. Denn so kannst du unter Umständen „Gründungs-Vorlaufkosten“ geltend machen. Das sind Ausgaben, die dir vor dem eigentlichen Start entstanden sind (z. B. Beraterhonorare, Seminargebühren, Fachliteratur, Reisekosten, Gebühren für Gutachten und Bescheinigungen etc.)

- Im Abschnitt 2.5 auf Seite 4 unten wird die „Gründungsform“ abgefragt: Hier setzt du in Zeile 96 normalerweise ein Häkchen vor „Neugründung“.

Die Angaben in den Zeilen 98 bis 104 sind nur dann erforderlich, wenn du umgezogen bist oder ein bestehendes Unternehmen übernommen hast.

Angaben zum voraussichtlichen Gewinn und anderen Einkünften

Seite 5 ist besonders wichtig: Falls du in den letzten fünf Jahren selbstständig oder gewerblich tätig warst, musst du im Abschnitt 2.6 („Bisherige betriebliche Verhältnisse“) Angaben zur Art der Tätigkeit machen.

Hintergrund: Es gibt eine Reihe von Steuervorschriften, durch die du für bis zu fünf Jahre festgelegt bist (zum Beispiel den freiwilligen Verzicht auf die Kleinunternehmerregelung). Durch die Nachfrage will das Finanzamt sicherstellen, dass du dich an diese Vorschriften hältst.

- In den Abschnitten 3.1 und 3.2 folgen dann Angaben zu deinen voraussichtlichen Einkünften im Jahr der Betriebseröffnung und dem folgenden Jahr: Falls du verheiratet bist oder eine/n LebenspartnerIn hast, musst du auch deren voraussichtliche Einkünfte angeben.

- Außerdem kannst du voraussichtliche Sonderausgaben und andere Steuerabzugsbeträge eintragen. Auf dieser Grundlage werden deine Einkommensteuer-Vorauszahlungen berechnet. Die musst du einmal im Vierteljahr bezahlen.

- Auf Gewerbetreibende kommen außerdem Gewerbesteuer-Vorauszahlungen zu. Die tatsächliche Steuerbelastung wird dann im Folgejahr auf Basis deiner Einkommensteuererklärung ermittelt.

- Damit deine Vorauszahlungen nicht zu hoch ausfallen, darfst du deine voraussichtlichen Einkünfte ruhig vorsichtig schätzen. Falls du mehr verdienst als du beim Finanzamt angegeben hast, musst du Mitte bis Ende des Folgejahres genug Geld auf der hohen Kante heben. Denn dann sind die Steuernachzahlungen fällig!

- Hinzu kommt: Da gleichzeitig die Vorauszahlungen des laufenden Jahres nach oben angepasst werden, geraten viele Selbstständige im zweiten Geschäftsjahr in eine finanzielle Klemme.

- Im Abschnitt 4 geht es um die „Angaben zur Gewinnermittlung“: Bei den meisten Solo-Selbstständigen genügt die „einfache“ Einnahmenüberschussrechnung (Zeile 119).

Angaben zum voraussichtlichen Umsatz

- Auf Seite 5 trägst du im Abschnitt 7.1 die voraussichtliche „Summe der Umsätze“ im Jahr der Betriebseröffnung und im Folgejahr ein. Auf deine Umsatzsteuer-Vorauszahlungen haben diese Angaben keine Auswirkungen: Es geht nur darum, ob dein (vom Finanzamt aufs Jahr hochgerechneter) Jahresumsatz unter 17.500 Euro liegt.

Wichtig: Ab 2020 steigt die Umsatzgrenze für Kleinunternehmer voraussichtlich auf 22.000 Euro (Stand: 11/2019). - In dem Fall kannst du die „Kleinunternehmerregelung“ in Anspruch nehmen. Ausführliche Informationen zu diesem Thema findest du im „Crashkurs: Kleinunternehmer-Regelung“

- Falls du kein Kleinunternehmer bist, sondern der „Regelbesteuerung“ unterliegst, musst du in den beiden ersten Geschäftsjahren monatliche Umsatzsteuervoranmeldungen abgeben. Darin teilst du dem Finanzamt mit, wie hoch deine Umsatzsteuereinnahmen im Vormonat waren und wie viel Vorsteuer du selbst bezahlt hast.

- Die Differenz überweist du anschließend ans Finanzamt. Wenn du dem Finanzamt eine Lastschrift erteilt hast, wird deine „Umsatzsteuer-Zahllast“ von deinem Konto abgebucht. Einen separaten Bescheid bekommst du in beiden Fällen nicht.

- In Abschnitt 7.3. teilst du dem Finanzamt mit, ob du die Voraussetzungen der Kleinunternehmerregelung erfüllst und ob du sie in Anspruch nehmen willst oder nicht.

- In den Abschnitten 7.5 und 7.6 machst du Angaben über eventuelle Steuerbefreiungen (z. B. medizinische Leistungen) und den Steuersatz, der für deine Dienstleistungen und / oder Produkte gilt. Das Finanzamt geht grundsätzlich davon aus, dass du den Regelsteuersatz von 19 % anwendest.

- Falls du auch oder nur Leistungen erbringst, die dem „ermäßigten Steuersatz“ von 7 % unterliegen, gibst du die „Art des Umsatzes / der Tätigkeit“ in Zeile 146 an. Die Liste der begünstigten Umsätze findest du in 12 Abs. 2 UStG.

Wichtig: Wenn du nicht ganz sicher bist, welcher Steuersatz für bestimmte Leistungen gilt, fragst du am besten bei deinem Steuerberater oder direkt beim Finanzamt nach. Oder du wendest dich an deinen Berufs- oder Branchenverband.

„Versuch und Irrtum“ ist jedenfalls keine sinnvolle Strategie. Die Wahl des falschen Steuersatzes kann nämlich sehr teuer werden: Fehler gehen zu deinen Lasten!

- Auch auf Seite 7 im Abschnitt 7.8 musst du aufpassen: Die in den meisten Fällen richtige Option ist die „Ist-versteuerung“ (= Berechnung der Umsatzsteuer nach „vereinnahmten Entgelten“). Wenn du dich hier versehentlich für die „Soll-Versteuerung“ (= Berechnung der Umsatzsteuer nach „vereinbarten Entgelten“) entscheidest, musst du die Umsatzsteuer immer schon dann ans Finanzamt abführen, wenn du deinen Kunden die Rechnung schickst! Ausführliche Informationen dazu findest du im Beitrag „Was ist der Unterschied zwischen Soll- und Ist-Versteuerung?„

- Die in Abschnitt 7.9 angesprochene Umsatzsteuer-Identifikationsnummer (USt-IdNr.) brauchst du eigentlich nur dann, wenn du Geschäfte mit Unternehmen in anderen EU-Ländern machst. Aus Datenschutzgründen geben viele Selbstständige ihre Umsatzsteuer-Identifikationsnummer auf ihren Rechnungen und auf ihrer Website aber auch anstelle ihrer persönlichen Steuernummer an. Schaden kann dir die USt-IdNr. jedenfalls nicht – zumal sie dir im Hintergrund auch dann zugeteilt wird, wenn du sie dir nicht mitteilen lässt.

Ganz unten auf Seite 7 musst du den „Fragebogen zur steuerlichen Erfassung“ noch unterschreiben. Falls erforderlich, machst du schließlich auf Seite 8 noch Angaben über ergänzende „Anlagen“.

Noch Fragen?

Was beim Start in die Selbstständigkeit sonst noch alles zu beachten ist und wie invoiz dir dabei hilft, erfährst du auf folgenden Seiten. Dort findest du auch Links zu vielen weiterführenden Informationen:

- Freelancer-Checkliste: Die 10 Gründer-Gebote

- Eigenes Business starten? Mit dem Rechnungsprogramm „invoiz“ echt easy!

- Umsatzsteuerpraxis: Von der Steuersignatur zur Steuererklärung

- Alle Neune: Schritt für Schritt zur Profi-Rechnung mit System

Teste unser Finanz- und Rechnungsprogramm kostenlos auf Herz und Nieren: Einfach mit E-Mail-Adresse und Passwort registrieren – und sofort steht dir der volle Funktionsumfang von invoiz zur Verfügung.

moin / hallo,

wie lange dauert es in der Regel nach Abgabe vom „Fragebogen zur steuerlichen Erfassung“ bis zur Antwort des Finanzamt?

Ich wünsche mit freundlichen Grüßen einen schönen Tag,

K. Martin Bönki

Moin, Herr Bönki,

wie lange ein Finanzamt braucht, um den „Fragebogen zur steuerlichen Erfassung“ zu bearbeiten, lässt sich nicht allgemein beantworten. Am besten fragen Sie Ihren Steuerberater nach seinen Erfahrungen mit dem Finanzamt vor Ort.

Eine Wartezeit von einigen Wochen ist allerdings nicht ungewöhnlich. Wenn’s eilt, fragen Sie telefonisch nach oder gehen gleich mit dem Fragebogen beim Finanzamt vorbei. Dann können Sie eventuelle Nachfragen gleich beantworten oder fehlende Unterlagen nachreichen.

Für heute ist das ein sehr relevantes Thema. Danke!

Schön geschrieben!

Hallo, danke für den Beitrag, sehr hilfreich.

Eine Frage stellt sich mir noch: Muss ich in der Anlage dann eine ausführliche EÜR anhängen oder reichen die Angaben unter Punkt 3. des Fragebogens?

Dabke und VG

Hallo Julia,

den „Fragebogen zur steuerlichen Erfassung“ reichst du beim Finanzamt ein, bevor du loslegst. Von der Aufnahme der selbstständigen Tätigkeit oder dem Beginn des Gewerbes bis zur ersten EÜR dauert es daher normalerweise ein bis anderthalb Jahre.

Mit anderen Worten: Ja, die Angaben über Einnahmen und Ausgaben im Abschnitt „3. Angaben zur Festsetzung der Vorauszahlungen“ reichen voll und ganz!

Dass es sich um mehr oder weniger genaue Schätzungen handelt, ist dem Finanzamt klar. Falls du mit deinen Schätzungen daneben liegst, ist das kein Beinbruch. Im Text heißt es dazu:

———— Zitat —————-

Damit deine Vorauszahlungen nicht zu hoch ausfallen, darfst du deine voraussichtlichen Einkünfte ruhig vorsichtig schätzen. Falls du mehr verdienst als erwartet und beim Finanzamt angegeben, musst du aber dafür sorgen, dass du Mitte bis Ende des Folgejahres genug Geld auf der hohen Kante hast, um die dann fälligen Steuernachzahlungen leisten zu können!

———-Zitat-Ende ————–

Danke für dein Interesse an invoiz und viele Grüße

Hallo Moritz,

prima danke 🙂

VG