Die Kleinunternehmerregelung bringt für Gründer und sehr kleine Betriebe einige Vereinfachungen. Allerdings kann sie auch zu Fehlentscheidungen führen. Bevor du dich überstürzt für den Kleinunternehmer-Status entscheidest, solltest du die Vor- und Nachteile abwägen.

Die Kleinunternehmerregelung kann dir manchen Verwaltungsaufwand ersparen:

- Du musst dir keine Gedanken über den richtigen Umsatzsteuersatz für deine Produkte und Dienstleistungen machen.

- Du brauchst auf deinen Rechnungen keine Umsatzsteuer auszuweisen.

- Du musst keine monatlichen Umsatzsteuervoranmeldungen machen. Dein bürokratischer Aufwand verringert sich.

Das war es aber auch schon: Alle anderen Steuerpflichten bleiben gleich! Selbst um eine jährliche Umsatzsteuererklärung kommst du nicht herum – auch wenn du darin bloß mitteilst, dass du keine Umsatzsteuer eingenommen hast.

Kleinunternehmerregelung gemäß §19 UStG.

Gesetzlich ist die Kleinunternehmerregelung in § 19 Abs. 1 UStG geregelt. Dort sind folgende Jahres-Umsatzgrenzen festgelegt:

- Wenn du im Vorjahr weniger als 22.000 Euro eingenommen hast UND (!)

- im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht überschreiten wirst, darfst du den Kleinunternehmer-Status in Anspruch nehmen.

Mangels Vorjahr gilt im ersten Geschäftsjahr für Gründer die 22.000-Euro-Grenze. Beachte, dass es sich dabei um einen Jahreswert handelt. Daher musst du deinen voraussichtlichen Umsatz aufs Jahr hochrechnen. Erfüllst du Bedingungen für den Kleinunternehmer-Status, verzichtest jedoch freiwillig darauf, so bist du fünf Jahre lang an diese Entscheidung gebunden.

Wann solltest du die Kleinunternehmerregelung nutzen?

- Wunderbar geeignet ist sie für Neugierige, die testen wollen, ob die Selbstständigkeit überhaupt etwas für sie ist.

- Praktisch ist sie auch für nebenberuflich Selbstständige, die sich auch auf Dauer mit geringen Umsätzen zufriedengeben.

- Finanzielle Vorteile bringt sie nur, wenn du hauptsächlich Geschäfte mit Endverbrauchern machst. Weil du keine Umsatzsteuer ans Finanzamt abführen musst, kannst du deinen Kunden günstigere Preise machen als „richtige“ Unternehmer.

Professioneller Freelancer als Kleinunternehmer?

Für professionelle Freelancer, die primär Dienstleistungen für Geschäftskunden erbringen, ist die Kleinunternehmerregelung dagegen normalerweise keine Lösung. Denn:

- Du outest du dich als Anfänger oder Feierabend-Unternehmer, weil auf deinen Rechnungen keine Umsatzsteuer enthalten ist.

- Der Sonderstatus bringt keine finanziellen Vorteile, weil deine Geschäftskunden den Umsatzsteueranteil sowieso als Vorsteuer erstattet bekommen.

- Im Gegenteil: Du machst sogar Minus. Da du keine Umsatzsteuer in Rechnung stellst, bekommst du im Gegenzug auch nicht die Vorsteuer aus deinen eigenen Einkäufen erstattet. Du kaufst also teurer ein als „richtige“ Unternehmer.

- Wenn du auf Dauer von deinen Einnahmen leben willst, wirst du wahrscheinlich automatisch in naher Zukunft die Kleinunternehmer-Umsatzgrenzen durchbrechen.

Behalte als Kleinunternehmer deine Umsätze im Blick

Wenn du die Kleinunternehmerregelung auch im nächsten Jahr in Anspruch nehmen willst, solltest du deine Umsätze im Auge behalten. Denn um die Einhaltung der Jahresumsatzgrenzen musst du dich selbst kümmern.

Aber keine Panik: Wenn deine steuerpflichtigen Einnahmen im laufenden Jahr über der 22.000-Euro-Grenze liegen, musst du für das laufende Jahr keine Nachteile befürchten.

Ist die Umsatzgrenze jedoch erst einmal überschritten, verlierst du in Zukunft deinen Sonderstatus der Kleinunternehmerregelung. Im Folgejahr unterliegst du dann automatisch der „Regelbesteuerung“. Falls du Geschäfte mit Privatkunden machst, wirst du um Preiserhöhungen (oder einen Gewinnrückgang) wohl nicht herumkommen.

Praxistipp: Wenn du deine Rechnungen mit invoiz schreibst hilft dir die Software schnell einen Überblick zu bekommen. Wie das geht zeigen wir dir im Beitrag „Kleinunternehmer-Umsatzgrenze überwachen“ nachlesen.

Dein Umsatz im laufenden Geschäftsjahr ist jetzt schon oberhalb der Grenze? Dann lies schnell unseren Beitrag “Kleinunternehmer: Grenze überschritten – was soll ich bloß tun?”

Wie meldet man sich als Kleinunternehmer an?

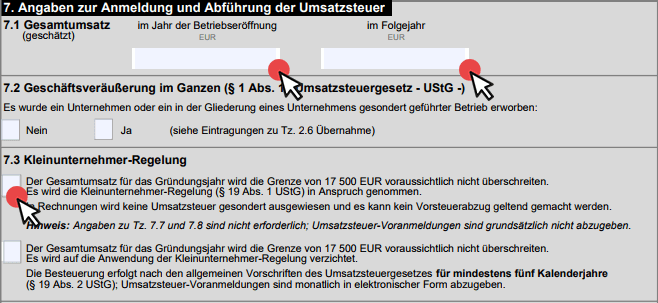

In dem „Fragebogen zur steuerlichen Erfassung“ ist für Kleinunternehmer der Abschnitt „7. Angaben zur Anmeldung und Abführung der Umsatzsteuer“ von Relevanz. Hier machst du die folgenden Angaben:

- Im Abschnitt 7.1 trägst du die Summe deiner geschätzten Umsätze im Jahr der Geschäftseröffnung und im Folgejahr ein. Wichtig: Bei der Kleinunternehmer-Umsatzgrenze von 22.000 Euro handelt es sich wie bereits erwähnt um einen Jahreswert.

- Im Abschnitt 7.3 gibst du an, dass du die Voraussetzungen der Kleinunternehmerregelung erfüllst und dass du sie in Anspruch nehmen willst.

Das war es auch schon! Was du bei dem Fragebogen noch weiter beachten musst, zeigen wir dir im Beitrag „Anmeldung als Kleinunternehmer – so funktioniert´s“.

Wechsel zur Kleinunternehmerregelung

Wenn die entsprechenden Bedingungen erfüllt sind, dürfen auch zuvor umsatzsteuerpflichtige Unternehmer zur Kleinunternehmerregelung wechseln! Jedoch solltest du die Vor- und Nachteile der Kleinunternehmerregelung genau abwägen, bevor du dich überstürzt entscheidest. Mehr dazu findest du im Blogbeitrag „Wechsel zur Kleinunternehmerregelung: Geht das?“.

Welche weiteren Regeln gibt es?

Umsatzsteuer-Identifikationsnummer als Kleinunternehmer

Als Kleinunternehmer brauchst du die Umsatzsteuer-Identifikationsnummer nicht unbedingt! Die Hauptaufgabe der USt-IdNr. ist, grenzüberschreitende Geschäfte zwischen umsatzsteuerpflichtigen Unternehmen in der EU zu vereinfachen.

Wichtig: Als Kleinunternehmer hast du grundsätzlich keinen Anspruch auf umsatzsteuerfreie Rechnungen von Lieferanten und Dienstleistern aus anderen EU-Ländern! Du kannst aber trotzdem eine USt-IdNr. beantragen, denn die Angabe der USt-IdNr. ist als Ersatz für die Finanzamt-Steuernummer erlaubt.

Lektüretipp: Im Beitrag „Umsatzsteuer-Identifikationsnummer: Brauchen Kleinunternehmer eine UST-IdNr?“ zeigen wir dir, wie du die USt-IdNr. beantragst und geben Hinweise zu Einkäufen in anderen EU-Ländern.

Umsatzsteuererklärung trotz Kleinunternehmerregelung

Zum Glück ist die Kleinunternehmer-Umsatzsteuererklärung meistens schnell erledigt. Du erklärst gegenüber dem Finanzamt, wie hoch deine Umsätze waren und dass du keine Umsatzsteuer eingenommen hast. Das ist mit einigen wenigen Angaben erledigt.

Im Blogbeitrag „Steuererklärung trotz Kleinunternehmerregelung“ zeigen wir dir eine detaillierte Erklärung, was in der Erklärung genau ausgefüllt werden muss.

Sonderregelung für geringwertige Wirtschaftsgüter

Geringwertige Wirtschaftsgüter (GWG) dürfen im Jahr der Anschaffung komplett von der Steuer abgesetzt werden. Ab 2018 steigt die allgemeine Netto-Wertgrenze auf 800 Euro.

Weitere wichtige Informationen, wie Hinweise zu dem zu führenden Verzeichnis der GWG Anschaffungen findest du im Beitrag: „GWG: Sonderregelung für Kleinunternehmer“.

Wie schreibt man eine Rechnung als Kleinunternehmer?

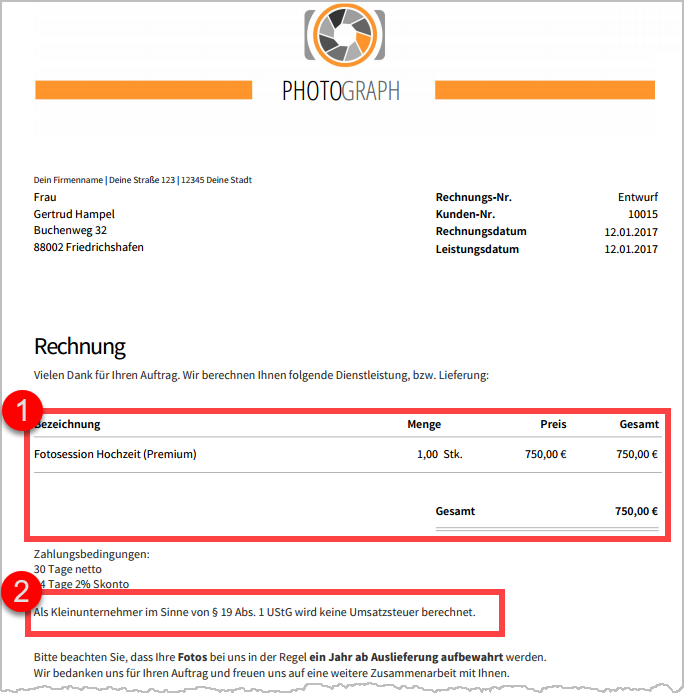

Für Kleinunternehmer-Rechnungen gelten grundsätzlich dieselben Vorschriften wie für Standardrechnungen – mit zwei Ausnahmen:

- Du darfst keine Umsatzsteuer ausweisen. Und:

- Bei Lieferungen und Leistungen, die an sich umsatzsteuerpflichtig sind, musst du den Grund nennen, warum du keine Umsatzsteuer in Rechnung stellst.

Alles das kannst du ganz einfach mit dem Rechnungsprogramm invoiz erledigen. Standardmäßig geht invoiz davon aus, dass du der „Regelbesteuerung“ unterliegst. Im Beitrag „Kleinunternehmer-Rechnung mit invoiz schreiben“ zeigen wir dir, wie du den Kleinunternehmerstatus blitzschnell in der Software einstellst. Damit werden automatisch folgende Einstellungen gesetzt:

- alle Umsatzsteuer-Angaben fehlen.

- der vorgeschriebene Hinweis „Als Kleinunternehmer im Sinne von § 19 Abs. 1 UStG wird keine Umsatzsteuer berechnet.“ unterhalb deiner Zahlungsbedingungen abgebildet wird.

Teste invoiz kostenlos auf Herz und Nieren. Dazu kannst du dich einfach per E-Mail und Passwort registrieren. Anschließend steht dir sofort der volle Funktionsumfang von invoiz zur Verfügung.