Die Kleinunternehmer-Regelung erspart Selbstständigen und Unternehmen mit geringen Umsätzen eine Menge Arbeit:

- Du brauchst dir keine Gedanken über den richtigen Umsatzsteuersatz zu machen.

- Du musst keine Umsatzsteuer auf deinen Rechnungen ausweisen.

- Und du sparst dir die monatlichen Umsatzsteuer-Voranmeldungen.

Das war’s auch schon: Alle anderen Steuerpflichten bleiben gleich! Selbst eine jährliche Umsatzsteuererklärung musst du abgeben. In der teilst du dem Finanzamt mit, dass du keine Umsatzsteuer eingenommen hast.

So praktisch die Vorschrift ist: Sie ist nicht für alle Selbstständigen vorteilhaft. Deshalb kannst du auf die Anwendung der Kleinunternehmerregelung bei Bedarf auch verzichten. Doch der Reihe nach:

1. Faktencheck Kleinunternehmer-Regelung

Gemäß § 19 UStG gilt:

- Wenn dein Umsatz im vorangegangenen Kalenderjahr 22.000 Euro (bis 2018: 17.500 Euro) nicht überschritten hat

UND (!) - im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigen wird, darfst du die Kleinunternehmerregelung nutzen.

Keine Sorge: Falls du im laufenden Jahr die Grenze überschritten hast, wird dir der Kleinunternehmer-Status nicht nachträglich entzogen.

Gründer-Perspektive

Für Gründer gilt: Im ersten Geschäftsjahr gilt die Umsatzgrenze von 22.000 Euro. Denn es gibt ja kein „Vorjahr“. Doch weil es sich um einen Jahreswert handelt, musst du deinen voraussichtlichen Umsatz aufs Jahr hochrechnen:

Angenommen, du startest im April 2020 und erwartest in den neun Monaten bis zum Jahresende einen Umsatz von 17.000 Euro. Dann ergibt sich aufs Jahr hochgerechnet ein voraussichtlicher Gesamtumsatz von 17.000 / 9 * 12 = 22.667 Euro. In dem Fall bist du also kein Kleinunternehmer!

Erwartest du von April bis Dezember hingegen Einnahmen von 15.000 Euro, liegt dein rechnerischer Jahresumsatz bei 15.000 / 9 * 12 = 20.000 Euro. In dem Fall hättest du die Umsatzgrenze von 22.000 Euro nicht überstiegen. Und könntest die Kleinunternehmer-Regelung in Anspruch nehmen.

Kleinunternehmer-Regelung im Überblick

Die Folgen: Als umsatzsteuerlicher Kleinunternehmer …

- dürfen deine Ausgangsrechnungen keine Umsatzsteuer enthalten

- musst du stattdessen den Grund für die fehlende Umsatzsteuer angeben,

- brauchst du keine Umsatzsteuervoranmeldungen zu machen,

- musst keine Umsatzsteuer ans Finanzamt überweisen,

- bekommst im Gegenzug aber auch keine Vorsteuer erstattet.

Falls du die Voraussetzungen für den Kleinunternehmer-Status erfüllst, aber freiwillig darauf verzichtest, bist du an die Entscheidung fünf Jahre lang gebunden.

Ob du zu Beginn deiner Tätigkeit als umsatzsteuerlicher Kleinunternehmer oder als normaler Unternehmer (= „Regelbesteuerung“) behandelt wirst, entscheidest du normalerweise beim Ausfüllen des „Fragebogens zur steuerlichen Erfassung“. Dort machst du auf Seite 6 deine „Angaben zur Anmeldung und Abführung der Umsatzsteuer“.

Du bist unsicher, welche Angaben du im Fragebogen gemacht hast? Dann kannst du deine Entscheidung auch durch ein formloses Schreiben ans Finanzamt bekanntgeben.

Umsatz-Definition und Brutto-/Netto-Perspektive

Bei der Kleinunternehmer-Regelung kommt es auf den Umsatz an. Das ist die Summe aller Verkaufserlöse. Betriebsausgaben und Gewinn spielen keine Rolle. Um festzustellen, ob du unter der Umsatzgrenze liegst, genügt ein Blick auf die Summe deiner umsatzsteuerpflichtigen Betriebseinnahmen.

Wichtig:

- Kleinunternehmer-Einnahmen sind nicht umsatzsteuerfrei. Die in deinen Verkaufserlösen enthaltene Umsatzsteuer wird aus Vereinfachungsgründen vom Staat bloß „nicht erhoben“.

- Die Unterscheidung zwischen Brutto- und Nettobeträgen ist daher für Kleinunternehmer in den meisten Fällen unerheblich.

Für Verwirrung sorgt eine missverständliche Formulierung im Gesetzestext: Dort ist vom „Umsatz zuzüglich der darauf entfallenden Steuer im vorangegangenen Kalenderjahr“ die Rede. Die Unterscheidung gilt jedoch nur für zuvor regelbesteuerte Unternehmen, die zur Kleinunternehmer-Regelung zurückwechseln wollen. Dieser seltene Ausnahmefall spielt für angehende Kleinunternehmer keine Rolle.

Aufpassen am Jahresende

Gaaaanz besonders wichtig: Um die Einhaltung der Jahres-Umsatzgrenzen musst du dich selbst kümmern. Oder deinen Steuerberater fragen. An diesem Punkt ist „Mut zur Lücke“ absolut fehl am Platz:

- Wenn du zum Beispiel 2020 als Kleinunternehmer startest, aufs Jahr gesehen aber tatsächlich mehr als 22.000 Euro Umsatz machst, ist das für 2020 ok.

- Ab Januar 2021 unterliegst du dann aber der automatisch Regelbesteuerung. Das heißt, du musst Umsatzsteuer ausweisen, Voranmeldungen machen etc.

- Eine Extra-Aufforderung vom Finanzamt bekommst du nicht! Das wäre gar nicht möglich, weil du deine Steuererklärungen für 2020 ja frühestens Mitte 2021 einreichst.

Achtung: Du merkst erst Monate später, dass du die Voraussetzungen der Kleinunternehmer-Regelung nicht mehr erfüllst? Dann musst du die in deinen Verkaufserlösen rechnerisch enthaltene Umsatzsteuer nachträglich aus der eigenen Tasche ans Finanzamt zahlen!

Theoretisch darfst du deinen Kunden die Umsatzsteuer zwar zusätzlich in Rechnung stellen: Ob die aber bereit sind, sie auch zu zahlen, steht auf einem ganz anderen Blatt.

2. Kleinunternehmer-Regelung: Bringt’s das?

Die Kleinunternehmer-Regelung passt genau genommen nur auf eine ganz bestimmte Selbstständigen-Zielgruppe:

- Perfekt geeignet ist sie für Neugierige, die einfach mal einen Testballon starten und testen wollen, ob die Selbstständigkeit überhaupt etwas für sie ist.

- Praktisch ist die Sonderregelung auch für nebenberuflich Selbstständige, die sich auf Dauer mit kleinen Umsätzen zufriedengeben. Und die möglichst wenig mit der Umsatzsteuer zu tun haben wollen.

- Echte finanzielle Vorteile bringt die Vorschrift nur, wenn du hauptsächlich Geschäfte mit Endverbrauchern machst. Zum Beispiel als Ebay-Händler: Weil du keine Umsatzsteuer abführen musst, kannst du deinen Kunden ja etwas günstigere Preise anbieten als „richtige“ Unternehmer. Wenn du dieselben Preise erzielst, fällt dein Gewinn höher aus.

Für professionelle Freelancer, die hauptsächlich Dienstleistungen für Geschäftskunden erbringen, ist die Kleinunternehmer-Regelung dagegen normalerweise nicht zu empfehlen. Und das gleich aus mehreren Gründen:

- Weil auf deinen Rechnungen die Umsatzsteuer fehlt, outest du dich als Feierabend-Unternehmer. Manche Geschäftspartner betrachten den Kleinunternehmer-Status als imageschädigend.

- Finanzielle Vorteile bringt dir der Sonderstatus auch nicht, weil deine Geschäftskunden den Umsatzsteuer-Anteil ohnehin als Vorsteuer erstattet bekommen.

- Im Gegenteil: Du machst sogar Minus. Weil du keine Umsatzsteuer in Rechnung stellst, bekommst du ja auch nicht die Vorsteuer aus deinen eigenen Einkäufen erstattet.

Mit anderen Worten: Du kaufst teurer ein als „richtige“ Unternehmer. Das macht sich vor allem bei teureren Anschaffungen bemerkbar. Zum Beispiel bei Investitionen in neue Hardware, Einrichtungsgegenstände oder Fahrzeuge.

Hinzu kommt: Wenn du auf Dauer von deinen Einnahmen leben willst, wirst du spätestens im zweiten Geschäftsjahr die mageren Kleinunternehmer-Umsatzgrenzen durchbrechen.

3. Kleinunternehmer-Regelung mit invoiz

Der Kleinunternehmer-Status ist genau das Richtige für dich? Prima: Dann zeigen wir dir zum Schluss noch kurz, wo du mit invoiz die richtigen Einstellungen vornimmst.

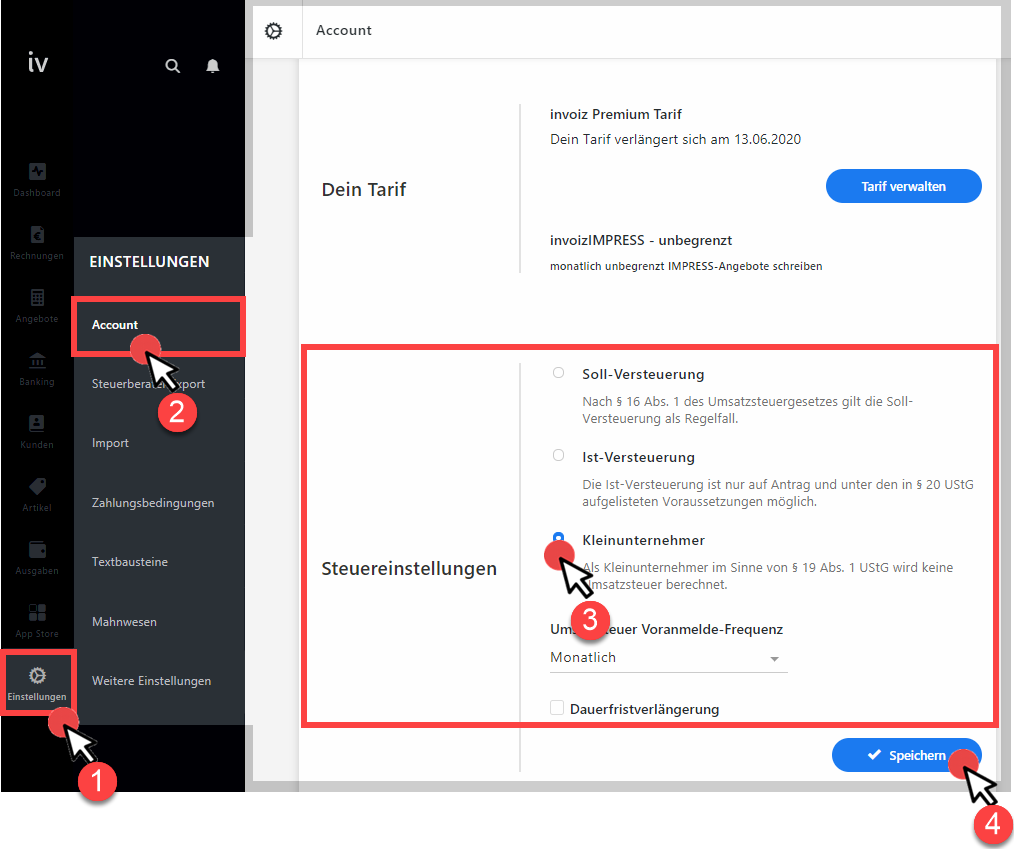

Standardmäßig geht invoiz davon aus, dass du der „Regelbesteuerung“ unterliegst. Mit genau vier Mausklicks wirst du jedoch blitzschnell zum mustergültigen Kleinunternehmer:

- In der Navigationsleiste am linken Seitenrand klickst du auf (1) „Einstellungen“,

- dann auf (2) „Account“,

- setzt ein Häkchen vor die Option (3) „Kleinunternehmer“ und

- klickst zum Abschluss auf (4) „Speichern“.

Und das war’s auch schon:

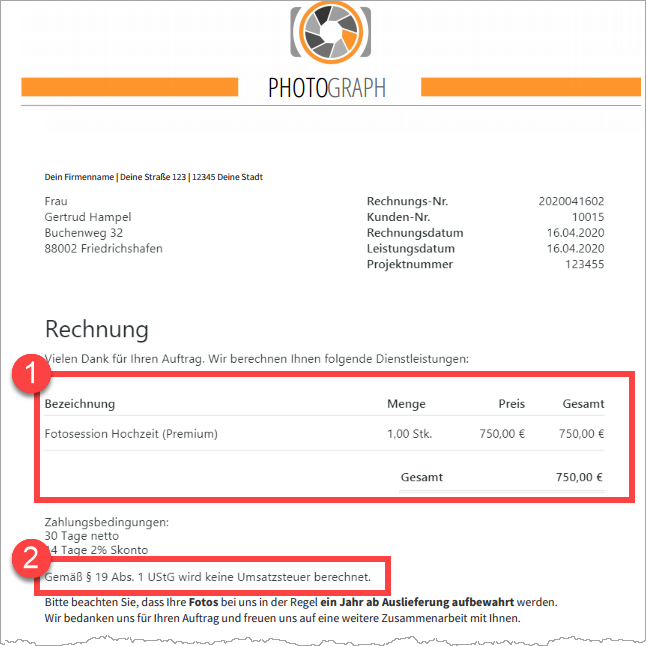

- In deinen Rechnungspositionen fehlen künftig die (1) Umsatzsteuer-Angaben.

- Unterhalb der Zahlungsbedingungen findest du außerdem die Mitteilung (2) „Gemäß § 19 Abs. 1 UStG wird keine Umsatzsteuer berechnet.“

Die übrigen Pflichtangaben entsprechen denen regelbesteuerter Unternehmen:

- Ausführliche Infos zu den Rechnungs-Pflichtbestandteilen findest du in den „10 Rechnungs-Geboten“

- Unter „Schritt für Schritt zur Profirechnung mit System“ erklären wir dir das Rechnungs-Feintuning mit invoiz.

Am besten probierst du die invoiz-Demo gleich aus. Einfach mit E-Mailadresse und Passwort registrieren. Und sofort steht dir der volle Funktionsumfang kostenlos zur Verfügung.

„Für Verwirrung sorgt eine missverständliche Formulierung im Gesetzestext: Dort ist von „Umsatz zuzüglich der darauf entfallenden Steuer“ die Rede: Diese Unterscheidung gilt jedoch nur für zuvor regelbesteuerte Unternehmen, die zur Kleinunternehmer-Regelung zurückwechseln wollen.“

Zu diesem Punkt gibt es auf anderen Steuerberater-Websites gegenteilige Auskünfte. Worauf beruht diese Aussage? Gesetzeskommentar? Rechtsprechung? Oder ist dies die eigene Gesetzesauslegung des Autors?

Hallo Steuerpflichtiger,

die Aussage beruht auf § 19 UStG:

„Die für Umsätze im Sinne des § 1 Abs. 1 Nr. 1 geschuldete Umsatzsteuer wird von Unternehmern, die im Inland oder in den in § 1 Abs. 3 bezeichneten Gebieten ansässig sind, nicht erhoben, wenn der in Satz 2 bezeichnete Umsatz zuzüglich der darauf entfallenden Steuer im vorangegangenen Kalenderjahr 17.500 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigen wird.“

Wie der Gesetzestext besagt, darf bei einem Wechsel zur Kleinunternehmerregelung der im Vorjahr generierte Umsatz zuzüglich der darauf entfallenden Steuern die Grenze von 17.500 Euro nicht übersteigen.

Ein paar Beispiele und nähere Erklärungen zu diesem Paragraph findest du unter: Wechsel zur Kleinunternehmerregelung: Geht das?.

Dein invoiz-Team

Hallo, Invoiz-Team!

Bitte entfernen Sie zunächst aus Datenschutzgründen meinen Namen aus der öffentlich sichtbaren Antwort. Ich habe mich bewußt anonymisierend als „Steuerpflichtiger“ bezeichnet.

Zur Sache möchte ich daran erinnern, daß ein Unterschied besteht zwischen „Umsatzsteuer wird nicht erhoben“ und „es fällt keine Umsatzsteuer an“. Wenn ich recht verstanden habe, entsteht auch bei Kleinunternehmern im Prinzip eine Umsatzsteuer, sie wird nur zur Vereinfachung der Finanzverwaltung und zur Entlastung der Steuerpflichtigen nicht erhoben. Die Formulierung „Umsatz zuzüglich der darauf ENTFALLENDEN Steuer“ allein deutet zunächst darauf hin, daß eine nicht erhobene, aber dem Grunde nach sehr wohl entstehende Steuer hier berücksichtigt werden müßte. Wenn es eine andere herrschende Rechtsauslegung gibt, müßte dies über den Gesetzestext hinaus durch anerkannte Kommentare in der Literatur oder durch Rechtsprechung belegbar sein, oder nicht?

Hallo Steuerpflichtiger,

vielen Dank für dein Interesse an unserem Blog und deinen kritischen Nachfragen.

Zunächst wollten wir dir mitteilen, dass dein Name nicht sichtbar ist und nur als „Steuerpflichtiger“ öffentlich angezeigt wird.

Vermutlich bekommst du deinen kompletten Namen angezeigt, da du eingeloggt bist.

Nun aber zu deiner Nachfrage.

Du schreibst:

———— Zitat —————-

Zur Sache möchte ich daran erinnern, daß ein Unterschied besteht zwischen „Umsatzsteuer wird nicht erhoben“ und „es fällt keine Umsatzsteuer an“. Wenn ich recht verstanden habe, entsteht auch bei Kleinunternehmern im Prinzip eine Umsatzsteuer, sie wird nur zur Vereinfachung der Finanzverwaltung und zur Entlastung der Steuerpflichtigen nicht erhoben.

———-Zitat-Ende ————–

Ganz genauso ist es:

1. Bei Lieferungen und Leistungen von Kleinunternehmern wird die Umsatzsteuer nicht erhoben. Sie sind nicht pauschal steuerfrei.

2. Die Kleinunternehmer-Regelung dient allen Beteiligten der Vereinfachung.

Und weil das so ist, greift die Formulierung „… Umsatz zuzüglich der darauf entfallenden Steuer“ nur bei regelbesteuerten Unternehmern, die zur Kleinunternehmer-Regelung wechseln wollen.

Bei Gründung eines Unternehmens oder der Aufnahme einer selbstständigen Tätigkeit fragt das Finanzamt auf Seite 6 des „Fragebogens zur steuerlichen Erfassung“ in Abschnitt „7.3 Kleinunternehmer-Regelung“ eben nicht nach dem voraussichtlichen „… Umsatz zuzüglich der darauf entfallenden Steuer“, sondern nach dem „auf das Kalenderjahr hochgerechneten Gesamtumsatz“.

Das Hinzurechnen „der darauf entfallenden Steuer“ verlangt das Finanzamt nicht. Das wäre ja auch völlig widersinnig. Denn um das beurteilen zu können, müsste der angehende Kleinunternehmer sich ja ganz genau im Umsatzsteuerrecht auskennen. Insbesondere müsste er wissen, welche seiner Lieferungen und Leistungen …

* steuerfrei sind,

* dem ermäßigten Steuersatz und / oder

* dem Regelsteuersatz unterliegen.

Wenn all das bekannt ist, braucht es keine Kleinunternehmer-Regelung. Wo bliebe dann noch die angepeilte Vereinfachung!? 🙂

Soweit der gesunde Unternehmer-Menschenverstand. Und hier noch die explizite Rechtsgrundlage. Im aktuellen Umsatzsteuer-Anwendungserlass (vom 2. Januar 2019)

https://www.bundesfinanzministerium.de/ustae/

… heißt es auf Seite 651 im Kapitel „19.1. Nichterhebung der Steuer“ in Absatz 4:

———— Zitat —————-

(4) Nimmt der Unternehmer seine gewerbliche oder berufliche Tätigkeit im Laufe eines Kalenderjahres neu auf, ist in diesen Fällen allein auf den voraussichtlichen Umsatz (vgl. Absatz 3) des laufenden Kalenderjahres abzustellen (vgl. BFH-Urteil vom 19. 2. 1976, V R 23/73, BStBl II S. 400).

———-Zitat-Ende ————–

Viele Grüße

Dein invoiz-Team

Was den Namen angeht, habe ich mich, wie ausdrücklich geschrieben, auf Ihre Antwort bezogen, in der Sie mich mit meinem Vornamen angeredet haben. Es ging keineswegs darum, was mir in meinem eigenen Post angezeigt wird. Vielen Dank, daß Sie das nun geändert haben.

Zur Sache ist Ihre Antwort nicht schlüssig.

– Daraus, daß das Finanzamt in einem Fragebogen lediglich nach dem Umsatz fragt und nicht nach dem Umsatz zuzüglich Steuer, kann man nicht schließen, daß das Gesetz so auszulegen ist wie von Ihnen beschrieben. Zum einen ist ein Fragebogen keine Rechtsvorschrift, zum anderen kann das Finanzamt aus dem angegebenen Umsatz die Steuer selbst ermitteln. Da es sich um einen einfachen Aufschlag von 19 % USt. handelt, geht die Vereinfachung keineswegs verloren.

– Mit gesundem Menschenverstand kann man im Steuerrecht grundsätzlich nicht argumentieren.

– Die Fundstelle am Ende spielt explizit ausschließlich im Gründungsjahr eine Rolle. Es besagt nichts darüber, wann ein bereits gegründetes Unternehmen bei über die Jahre steigendem Umsatz aus der Kleinunternehmerregelung herausfallen kann. Das ist aber meine Situation.

Ich bitte um Überprüfung Ihrer hier geäußerten Rechtsauffassung und einer Begründung, die ich ggf. dem Finanzamt vorhalten kann. Mit den bisherigen Angaben kann ich leider nichts anfangen.

Hallo Steuerpflichtiger,

vielen Dank für deine Rückmeldung.

Schade, dass wir deine Bedenken nicht ausräumen konnten. Aber wir verstehen natürlich, dass du die Beurteilungen der Rechtslage in einem Webblogartikel nicht ungeprüft auf deinen Einzelfall anwenden willst. Das ist vernünftig: Unsere Grundlageninformationen können und sollen eine steuerliche Einzelfall-Beratung nicht ersetzen. Am besten besprichst du deine Zweifel daher mit deinem Steuerberater.

Alles Gute und viele Grüße

Dein invoiz-Team